삼성바이오로직스는 무엇을 하는 기업일까?

삼성바이오로직스는 CDMO(Contract Development and Manufacturing Organization, 바이오 의약품 위탁생산 및 세포주 공정 개발 서비스를 제공하는 사업 부문)를 주력 사업으로 하며, 삼성바이오에피스 인수를 통해 바이오 의약품 개발 및 상업화 사업을 하고 있는 기업입니다.

CDMO

CDMO는 CMO와 CDO로 나눠서 살펴볼 수 있습니다. CMO(Contract Manufacturing Organization)는 바이오 의약품에 대한 위탁생산을 말하는 것으로 의뢰업체를 대행하여 제조부터 품질관리 및 전임상 등의 절차를 모두 진행하는 서비스입니다. CDO(Contract Development Organization)는 신약개발 중 개발 단계에 필요한 서비스를 제공하는 것으로 세포주 개발 단계에서 임상 1상 물질 생산까지(생산 전 단계까지)를 대행하는 서비스입니다. 이를 종합하면 CDMO이며, 삼성바이오로직스는 개발부터 생산 그리고 상용화까지 전과정에 대한 대행 서비스를 제공 가능합니다.

바이오 의약품 개발 및 상업화 사업

바이오 의약품 개발 및 상업화 사업은 CDMO처럼 위탁이 아닌 직접 바이오 의약품 개발과 상업화를 하는 것을 말합니다. 삼성바이오에피스(인수 되었기에 삼성바이오로직스로 생각해도 무방)는 바이오 시밀러(쉽게 생각하면 카피약을 가리키는 제네릭과 비슷한 개념이지만, 바이오 의약품은 화학합성 의약품과 달리 살아 있는 세포의 단백질을 기초원료로 하기 때문에 완전히 동일한 복제약을 만드는 것이 가능한 제네릭과 달리 완전히 동일한 의약품을 만드는 것이 힘들기 때문에 시밀러라고 따로 명칭함)에 중점을 두고 사업을 하고 있습니다.

산업 전망

바이오 의약품 산업 전망

바이오의약품 산업은 전체 제약 산업에서 2022년 기준 약 30%의 비중을 차지하고 있으며, CAGR(연평균성장률) 10% 대로 빠르게 성장하고 있는 산업입니다.(삼성바이오로직스의 사업보고서에 따르면 11.9%, 제가 참조한 자료에서는 세계 바이오 의약품 시장은 2020년에 2,654억 달러로 추산되었으며 2030년에는 8,561억 달러 이상에 이를 것으로 예상되며 , 2021년부터 2030년까지 연평균 복합 성장률 (CAGR) 12.5% 로 성장할 것으로 예상하였습니다.)

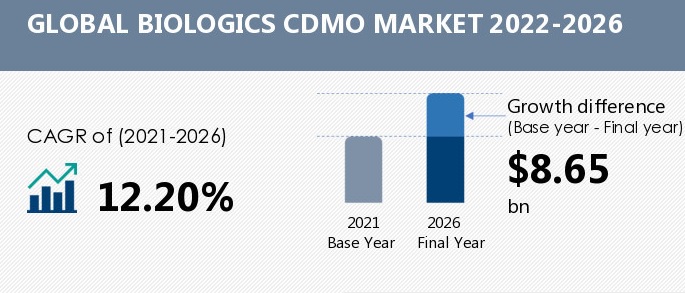

CDMO 산업 전망

바이오의약품에 대한 위탁 개발과 생산 산업인 CDMO 산업 또한 바이오의약품 산업만큼이나 빠른 성장을 보여줄 것으로 예상됩니다.(아래 이미지를 참조한 자료에 따르면 CAGR을 12.20%로 예상, 직접 본 다른 자료들에선 7.74%가 최저치였으며, 다른 자료들에서도 대략 10% 내외의 성장을 예상하였습니다.)

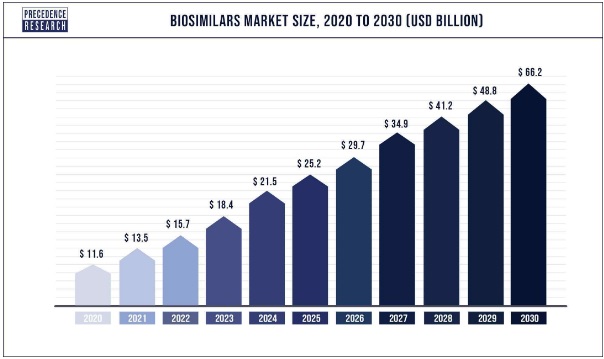

바이오 시밀러 산업 전망CDMO 포트폴리오 확장

글로벌 바이오 시밀러 시장은 2022년 251억 2000만 달러였으며 2032년에는 1260억 1000만 달러 것으로 예상된다 합니다. 위의 이미지를 참조한 자료에 따르면 2023~2032년 예측 기간 동안 연평균 성장률(CAGR) 17.6%로 성장할 것으로 예상된다고 합니다.

매출과 영업이익 구성

삼성바이오로직스는 2022년 기준 약 3조원의 매출을 기록하였고, 이 중 CDMO 사업 부문은 약 2조 3천억 원의 매출로 총매출에 대해 77.9%의 비중을 차지하였습니다. 바이오의약품 개발 및 상업화 부문은 약 6천6백 억 원으로 총매출에 대해 22.1%의 비중을 차지하였습니다. 이러한 비중차이는 영업이익으로 가면 더 두드러지며, CDMO 부문은 총 영업이익 약 9천8백억 원 중 약 9천1백억 원으로 93.1%의 비중을 차지하였고, 바이오 의약품 개발 및 상업화 부문은 약 680억 원으로 22.1%의 비중을 차지하였습니다. 이러한 매출액과 영업이익은 전년(2021년) 대비 각각 91.41%와 83.01% 증가한 수치입니다.

삼성바이오로직스의 향후 성장 동력

생산능력 확장

삼성바이오로직스는 현재 3공장까지 가동 중인 상태이며, 4공장 또한 올해 말부터 매출을 발생시킬 것이라 예상되고 있습니다.

4공장은 240KL의 생산능력을 갖출 것이라고 하며, 이는 1공장 154KL, 2공장 30KL, 3공장 180KL보다 훨씬 큰 생산능력입니다. 4공장까지 가동될 경우 삼성바이오로직스의 생산능력은 604KL이 될 것이며, 4공장이 자리 잡으면 5공장 또한 만들 계획이라고 합니다.(삼성바이오로직스는 CDMO분야에서 급성장하여 생산캐파로 업계 1위를 하기도 하였으며, 현재 글로벌 탑티어 CDMO 플레이어들과 중국 인도의 회사들 또한 생산능력을 공격적으로 확장하고 있는 중입니다.)

CDMO 포트폴리오 확장

삼성바이오로직스는 기술 개발을 통해 CDMO 포트폴리오를 확대해 나가고 있습니다. 이중항체 플랫폼 S-DUAL을 출시하였으며, 이러한 이중항체 기술 통해 CDMO 포트폴리오를 확대하였습니다. 또한 최근 항암 분야에서 주목받는 ADC(Antibody Drug Conjugate, 항체 약물 접합체)분야에서 성장 동력을 확보하고, 급성장하는 ADC 분야와 이를 넘어 AOC(항체 올리고 접합), AIC(항체 면역조절약물 접합) 등과 같은 분야까지도 포트폴리오를 넓혀나갈 것으로 기대됩니다.

블록버스터로 꼽히는 의약품들의 특허 만료

휴미라(자가면역질환 치료제로 10년 간 글로벌 매출 1위를 달성한 의약품)를 포함한 블록버스터급 의약품들의 특허가 곧 순차적으로 만료될 것입니다. 삼성바이오로직스는 자사의 바이오시밀러 생산 역량을 바탕으로 이러한 시장 내 점유율을 확보할 수 있을 것으로 기대되고 있습니다. 삼성바이오로직스의 바이오 시밀러 현황은 다음과 같습니다.(모바일은 잘 보이지 않을 수 있습니다.)

결론

바이오의약품 산업은 빠르게 성장하고 있는 산업으로, 삼성바이오로직스는 바이오 의약품의 위탁 개발과 위탁 생산 그리고 자체적인 바이오 의약품 개발과 상용화를 통해 성장하고 있는 해당 산업 내에서도 급성장한 주목받는 기업입니다. 매출과 영업이익의 급성장만 보더라도 이를 알 수 있으며, 그 성장속도는 다소 고밸류에이션이 있더라도 정당화시켜주기에 충분한 수준이라고 생각됩니다. 성장하는 산업 내에서도 급성장하는 기업, 삼성 바이오로직스에 대한 기업 분석이었습니다.

같이보면 좋은 글

장기적 관점에서 고 PER 종목 투자에 대한 주관적 생각

※ 매수매도 추천이 아니며, 투자는 스스로의 리서치와 판단 하에 해야합니다.

카테고리 바로가기

'기업 분석(국내)' 카테고리의 다른 글

| 세코닉스 기업 분석 (0) | 2023.05.06 |

|---|---|

| 골프존 기업 분석 (0) | 2023.05.05 |

| LG에너지솔루션 기업 분석 (0) | 2023.05.01 |

| 서진시스템 기업 분석 (0) | 2023.04.30 |

| 솔루엠 기업 분석 (0) | 2023.04.29 |

댓글