골프존 매출의 핵심은 스크린 골프

골프존의 사업 부문과 매출 구성

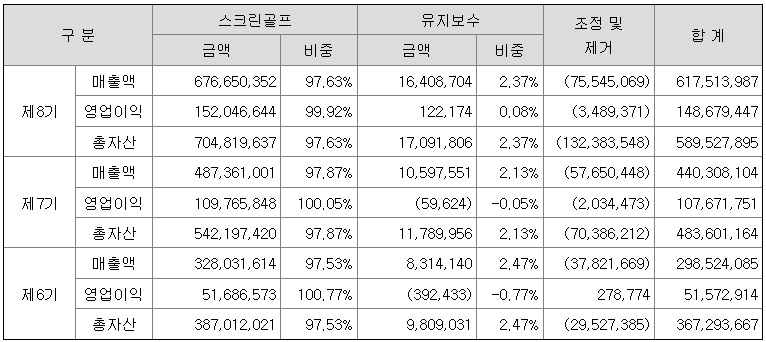

골프존의 사업 부문은 크게 스크린 골프와 유지보수로 나눌 수 있습니다.

골프존의 2022년 매출은 약 6175억 원인데 이는 조정 및 제거(사업보고서에선 내부거래라고 언급이 되는데, 자세히 무엇인지 설명은 되어있지 않습니다. 제 개인적인 예상으로는 가맹점 확장을 위해 지급되는 인센티브성 비용을 내부거래라고 하는 것이 아닐까 추정합니다.)로 빠져나가는 금액인 약 755억 원을 뺀 순매출로 이를 빼기 전 총매출은 약 6766억 원입니다. 이중 스크린 골프 부문은 약 6766억 원으로 전체 매출에서 비중 97.63%를 차지합니다. 유지보수 부문은 약 164억 원으로 비중 2.37%를 차지합니다.

스크린 골프 부문 세분화

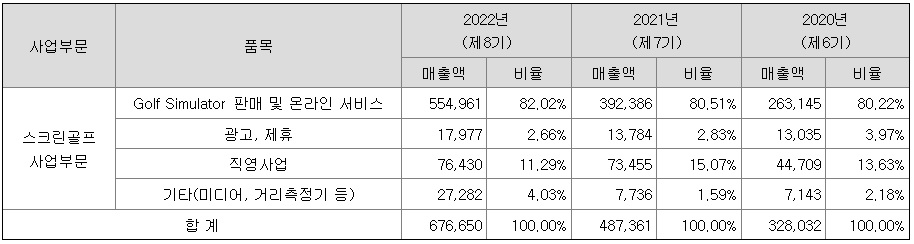

스크린 골프 사업 부문은 품목에 따라 다시 세분화 할 수 있습니다.

Golf Simulator 판매 및 온라인 서비스 부문은 약 5549억 원으로 전체 스크린 골프 부문 매출 6766억 원 중 82.02%를 차지합니다. 광고, 제휴 부문은 약 179억 원으로 매출 비중 2.66%를 차지합니다. 직영사업 부문은 764억 원으로 매출 비중 11.29%, 기타(미디어, 거리측정기 등) 부문은 272억 원으로 4.03%를 차지합니다.

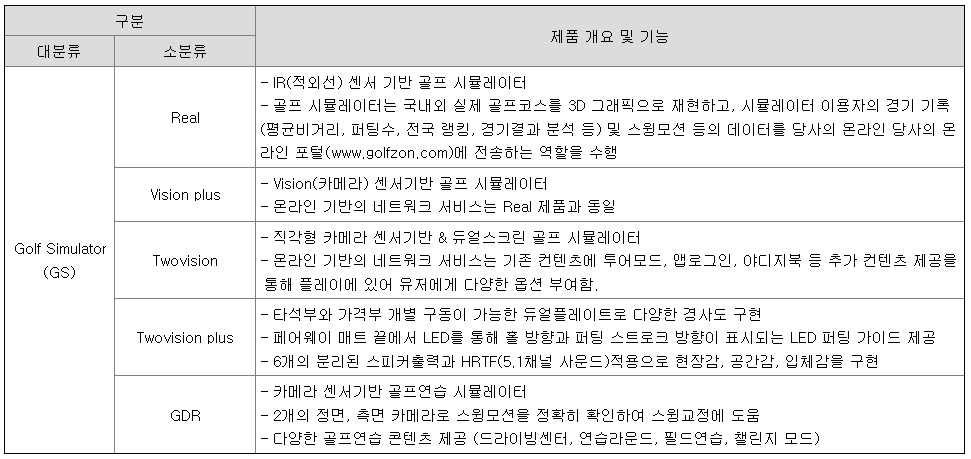

스크린 골프 부문 매출의 대분을 차지하는 Golf Simulator에서 제공하는 주요 제품은 다음과 같습니다.

골프존은 다양한 제품을 통해 기능 별로 골프 시뮬레이션을 제공하고 있으며, 이를 통해 스크린 골프 분야에서 국내 최고의 기업으로 자리 잡고 있습니다.

실적에 비해 저평가인 골프존의 밸류에이션

얼마나 저평가인가?

연간 기준으로 골프존의 밸류에이션과 재무상황을 살펴 보면, 2022년 골프존의 PER은 6.22배로 같은 해 코스피200의 평균 PER인 11.3배(한국 거래소 발표 자료 인용)보다 거의 절반에 가까운 수치입니다. 골프존의 매출 성장은 2021년 47.50%, 2022년 40.25% 였습니다. 영업이익 성장은 2021년 108.78%, 2022년 38.09%였으며, 영업이익률은 두 해 모두 24%대를 기록하였습니다. 매출도 영업이익도 크게 성장하였고, 영업이익률 또한 상장사들의 2022년 평균치인 5.66%에 비해 크게 앞선 수치입니다. 돈도 평균적인 상장사들보다 잘 벌고, 급성장이라고 할 만큼 빠른 성장성을 보인 골프존의 실적과 재무상황을 볼 때, 평균치의 거의 절반 수준의 밸류에이션은 설명이 되지 않는 수치일 것입니다. 이를 이해하기 위해선 정량적 분석이 아닌 정성적 분석이 필요합니다.

밸류에이션 저평가의 요인(주관적 생각)

제가 생각하는 밸류에이션 저평가의 요인은 크게 두 가지로 하나는 코로나 판데믹이라는 특수한 상황으로 인한 급성장과 엔데믹으로 인한 급성장 요인 해소, 다른 하나는 주로 4050 남성이라는 제한된 수요층으로 인한 시장 사이즈의 캡(한계)입니다.

코로나 판데믹 상황에서 골프는 판데믹으로 인해 여러가지 제약이 생긴 상황에서 즐기기 좋은 여가활동으로 떠오르게 되었습니다. 순식간에 골프의 인기는 커졌으며, 골프 산업 전체가 호황을 맞이하게 되었습니다. 이에 따라 당연히 스크린 골프 사업 또한 골프의 인기와 함께 호황을 맞이하게 되었고 판데믹 이전에 비해 큰 성장을 하였습니다. 시장은 이러한 판데믹이라는 특수한 상황으로 급성장한 것에 대한 반작용(성장속도 둔화)을 우려하고 있기 때문에 골프존은 저평가되고 있다고 생각합니다.

판데믹 시기, 골프는 판데믹 상황에서 주 수요층인 4050남성 뿐 아니라 2030 그중에서도 특히 여성층에서 인기가 올라갔습니다. 사실 새로운 신규 수요층인 2030층 그중에서도 특히 여성들에게 골프는 단지 해외여행을 가지 못하는 것에 대한 반발소비적인 한때의 유행(SNS 과시를 위한 소비 수단이 해외여행에서 골프로 대체된 것)이었을 가능성이 크다고 생각합니다.(라운딩을 나가서 골프를 즐기기보단 인증샷만 찍고 오는 문화만 봐도 단순 과시 수단일 뿐이라는 생각이 듭니다. 물론 이는 제 주관적 생각입니다.) 이러한 과시 수단으로써의 유행은 오래 지속되기 힘들다고 생각되며, 다시 골프는 주요 수요층이 4050남성이 주가 되는 산업이 된다면 골프 산업 사이즈는 제한된 수요층으로 인한 한계성을 가질 수밖에 없습니다. 그렇기 때문에 시장은 스크린 골프 사업을 영위하는 골프존에 대해서도 급성장을 보여주었음에도 불구하고 시장 평균보다도 낮은 저평가를 하고 있는 것이라 생각합니다.

현재의 저평가는 적절한 수준일까?(주관적 생각)

저는 골프존의 현재 밸류에이션에 대해 과대 저평가로 적절한 수준 이상으로 저평가인 상황일지도 모른다고 생각합니다. 그렇게 생각하는 요인은 두 가지입니다. 하나는 골프존의 본격적인 성장이 코로나 판데믹만을 요인으로 시작한 것이 아니라는 생각과 또 하나는 골프존의 스크린 골프 사업은 실제 골프 산업과는 별개의 산업으로 보아야 한다는 생각 때문입니다.

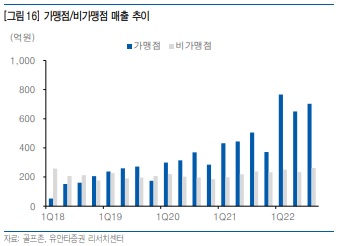

저는 골프존의 매출 성장이 본격적으로 시작된 것은 코로나 판데믹 시기가 아닌 그 이전 2019년부터 였다고 생각합니다. 실제로 골프존의 매출 성장은 코로나 판데믹 이전인 2019년부터 20%대로 올라왔습니다.(2019년부터 2022년까지 매출성장은 연도 순으로 24.31%, 20.85%, 47.50%, 40.25%) 이는 가맹점 매출이 비가맹점 숫자를 넘어선 시기와 일치합니다.

골프존의 스크린 골프 사업은 가맹점을 통한 매출이 2019년부터 비가맹점 대비 커지면서 골프존의 매출 성장이 나타나게 된 것입니다. 이는 스크린 골프 산업 자체가 판데믹으로 급성장한 골프 산업과는 별개로 성장하고 있었음을 뜻하는 것이라 생각합니다.(물론 판데믹 시기 골프 인기 증가로 인해 급성장한 것을 부정하는 것은 아닙니다. 판데믹 시기 골프존 또한 20%대에서 40%대로 매출 성장이 급격히 증가하였으니 말입니다.)

스크린 골프 산업이 골프 산업과 별개로 볼 수 있다는 말의 의미는 스크린 골프 자체가 당구나 노래방과 같은 언제든 가볍고 쉽게 즐길 수 있는, 골프보다 훨씬 부담 없는 여가활동적인 성격을 가진다는 것입니다.(이 또한 주관적 의견이지만, 라운딩을 나가지 않으면서도 여가 시간에 스크린 골프를 하면서 친목과 취미를 즐기는 것만을 목적으로 즐기는 사람들이 이전보다 많이 늘었다고 생각하며, 이런 문화가 흔해지고 대중화된 시기가 가맹점 매출이 비가맹점 매출을 앞지른 시기인 2019년이 아니었나 생각합니다.)

이러한 두 가지 측면을 고려하면 스크린 골프 산업은 최소한 판데믹 이전 2019 수준의 밸류에이션은 정당화 될 수 있지 않을까 하는 생각입니다. 물론 밸류에이션이라는 것은 단순히 실적과 재무상황 그리고 기업 자체에 대한 것을 넘어 매크로 경제 상황이나 주식 시장 혹은 해당 종목에 대한 사람들의 관심도에 영향을 받기 때문에 천편일률적으로 정해지는 것은 아니며 상황에 따라 유동적일 수밖에 없을 것입니다. 현시점 밸류에이션이 무조건 과도한 저평가라는 것은 아니며, 시장의 판단은 다 이유가 있을 수 있다는 뜻입니다.

결론(골프존 밸류에이션 상승에 필요한 것은?)

골프존이 현재의 낮은 밸류에이션에서 벗어나기 위해 필요한 것은 성장성이 일정 수준 이상 지속됨을 보여줄 수 있는 실적 혹은 새로운 시장 개척을 통한 확장성이라 생각합니다. 현재 주력 사업 분야에서 판데믹 이후 시기로도 꾸준히 일정 수준 이상의 매출과 영업이익 성장을 보여준다면 시장은 골프존의 밸류에이션을 높힐 것입니다. 또는 실적이나 영업이익 성장이 당장 동반되지 않더라도(엔데믹으로 인한 반작용이 실제로 실적에 반영되더라도) 해외시장 개척을 통해 향후 해외시장 매출 비중을 의미 있는 수준으로 올릴 수 있을 것이라는 기대가 생긴다면 국내 시장에서 성장이 둔화되더라도 골프존의 밸류에이션은 올라갈 수 있을 것입니다. 실제로 골프존은 중국, 미국, 일본, 베트남 등의 시장 개척을 시도 하고 있으며, 미국에선 현지 회사와 합작하여(트룬과 JV 설립) 사업을 시도하고 있기도 합니다. 아직 의미 있는 매출 비중을 해외에서 확보할 것이라는 뚜렷한 기대를 가지긴 이른 시점이지만 말입니다. 골프존에 관심이 있는 투자자라면 밸류에이션 재평가 계기에 대해 고민이 필요할 것이라 생각합니다. 이상 골프존 기업 분석이었습니다.

※ 매수매도 추천이 아니며, 투자는 스스로의 리서치와 판단 하에 해야합니다.

카테고리 바로가기

'기업 분석(국내)' 카테고리의 다른 글

| 인터로조 기업 분석 (0) | 2023.05.07 |

|---|---|

| 세코닉스 기업 분석 (0) | 2023.05.06 |

| 삼성바이오로직스 기업 분석 (1) | 2023.05.02 |

| LG에너지솔루션 기업 분석 (0) | 2023.05.01 |

| 서진시스템 기업 분석 (0) | 2023.04.30 |

댓글