AMAT 소개

Applied Materials(이하 AMAT)는 반도체 제조 장비를 설계, 제조 및 판매하는 미국의 다국적 기업입니다. 현시점 글로벌 반도체 장비사 중 시가총액 1등인 ASML이 포토 리소그래피 장비에서 두각을 보이고, 이와 함께 글로벌 반도체 장비사 중 가장 대표적인 기업 중 하나인 램리서치(Lam Research)가 식각 공정 장비에 두드러진 모습을 보이고 있다면 AMAT는 반도체 분야뿐 아니라 디스플레이, 태양광 등 다양한 분야에서 대부분의 공정 장비에 영향력을 행사하고 있는 기업(매출의 크기로만 따지자면 현재 글로벌 반도체 장비사 중 1등이기도 합니다.)입니다. 가장 노출도가 높은 분야는 반도체 그중에서도 시스템 반도체(AMAT의 주요 고객사를 꼽자면 파운드리 분야의 TSMC, 삼성전자, Intel을 꼽을 수 있습니다.)이며, 증착 공정에 사용되는 장비에서 두각을 나타내나 다른 공정들에서도 AMAT의 영향력은 막강합니다.

매출 구성

사업 부문 별 비중

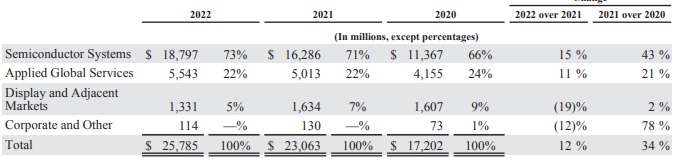

AMAT는 크게 세 가지 사업 부문으로 운영됩니다.(Corporate and Others는 비중이 작아 생략합니다.)

매출에 있어서 가장 큰 비중을 차지하는 것은 반도체 장비를 주력으로 하는 Semiconductor Sysetms(반도체 시스템) 부문입니다. 2022년 기준 반도체 시스템 부문을 통해 AMAT는 약 18.8B 달러의 매출을 올렸으며, 이는 총매출 약 25.8B 달러의 73%에 해당하는 금액입니다.

Applied Global Services(글로벌 서비스)는 AMAT가 판매한 장비에 대한 유지보수 및 지원 서비스를 제공하는 사업 부문입니다. 2022년 기준 글로벌 서비스 부문의 매출은 5.5B 달러였으며, 이는 22%의 매출 비중을 차지합니다.

Display and Adjaccent Markets(디스플레이 및 인접 시장)은 디스플레이 제조에 사용되는 장비뿐 아니라 태양광 관련 제조 장비나 여타 AMAT의 제조장비가 활용될 수 있는 분야들에 대한 매출을 포괄하는 사업 부문입니다. 2022년 기준 1.3B 달러의 매출로 비중은 7%였습니다.

나머지 매출은 Corporate and Others(기업 활동 및 기타 부문)를 통한 약 1억 달러의 매출이 있었습니다.

모든 사업 부문을 합하여 AMAT는 약 25.8B 달러의 매출을 올렸고, 이는 전년 대비 약 12%의 증가한 매출이며 역대 최대 연간 매출이기도 합니다.

지역 별 매출 비중

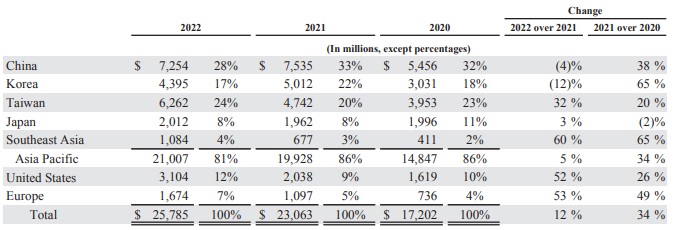

AMAT의 2022년 기준 매출 비중이 가장 높은 국가는 중국입니다. 중국은 약 7.3B 달러로 매출비중 28%를 차지하는 국가입니다. 이는 2021년의 중국향 매출 비중인 약 7.5B 달러에서 소폭 감소한 금액이며, 비중으로 따지면 2021년 중국향 매출 비중 33% 대비 28%로 매출비중이 줄어든 것을 확인할 수 있습니다. 중국 매출 비중은 AMAT의 분석에 있어서 매우 중요한 부분입니다. 미국의 대중 반도체 제재는 점점 거세지고 있고, 지역 별 매출 비중에 있어서 중국의 매출 비중이 가장 큰 AMAT에겐 대중국 제재 정책이 심화됨에 따라 타격을 받을 수밖에 없는 부분이기 때문입니다. 2022년까지는 중국향 매출의 크기 증가하고 있긴 하나, 중국향 매출 비중이 줄어들고 있다는 것은 이러한 미국의 대중국 반도체 제재 상황에서는 긍정적인 부분일 것입니다.

중국 다음으로 매출 비중이 높은 국가는 대만입니다. 대만은 약 6.3B 달러로 매출 비중 24%를 차지하는 국가입니다. 2021년 약 4.7B 달러에 비해 2022년 매출이 크게 증가한 것을 확인할 수 있습니다.

다음은 한국으로 약 4.4B 달러로 17%의 매출 비중을 가지고 있고, 이는 전년(2021) 5B 달러 보다 줄어든 금액입니다.

다음으로 매출 비중이 큰 국가는 미국으로 3.1B달러로 12%의 매출 비중을 보였으며, 이는 2021년의 2B 달러에 비해 크게 증가한 수치입니다.

그 밖에 매출 비중이 높은 지역으로는 매출 비중 순으로 일본 8%, 유럽 7, 동남아시아 4% 등이 있습니다.

가장 매출 비중이 높은 국가인 중국 매출이 소폭 감소했으나, 대만과 미국과 같은 여타 국가들에서 뚜렷한 매출 증가를 통해 중국에 대한 매출 의존도가 감소한 것은 미국의 대중국 반도체 제재 상황을 고려하면 긍정적으로 해석할 수 있는 결과입니다.(앞으로 중국 매출 감소가 더 커질지, 중국에 대한 매출이 감소한다면 다른 지역에서 그 이상으로 매출이 성장할 수 있는지가 중요할 것입니다.)

성장하는 산업인 반도체 장비 산업, 산업 내 매출 1등 AMAT

반도체 장비 산업 전망

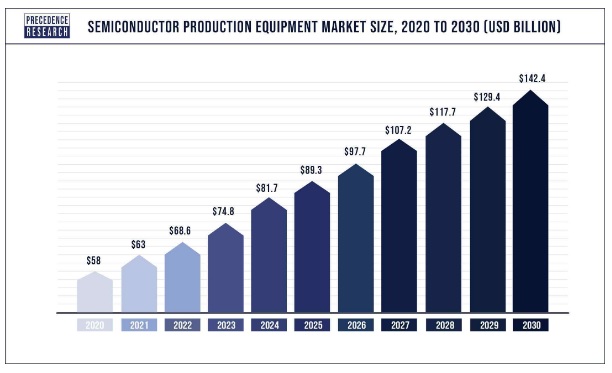

반도체 장비 산업의 전방 산업은 당연히 반도체 산업입니다. 반도체 산업은 기술의 발전과 함께 발전할 수 밖에 없는 산업으로, 반도체 산업이 성장하는 것과 함께 반도체 장비 산업 또한 성장할 것이라고 예상할 수 있습니다.

반도체 장비 시장은 예측 기간 동안 9.5%의 CAGR로 성장하여 2030년까지 1,424억 달러 이상에 이를 것으로 예상된다는 연구 결과가 있습니다. AMAT는 이와 같은 반도체 장비 시장에서 현재 가장 큰 매출을 가진 기업으로 가장 대표적인 반도체 장비사 중 하나입니다.

AMAT의 반도체 장비 시장 점유율

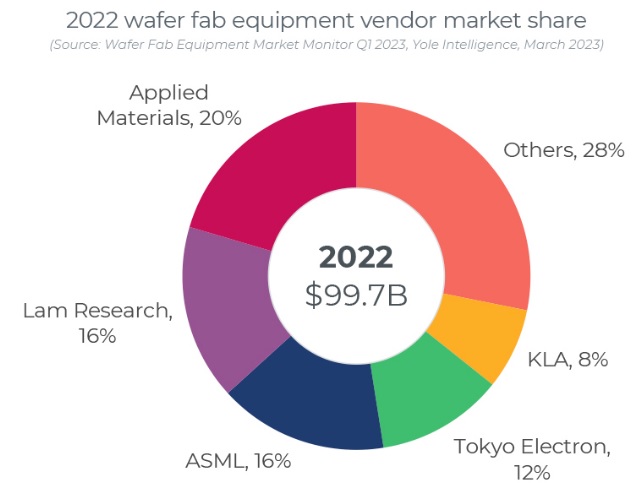

AMAT는 이러한 반도체의 제조에 있어 필요한 제조 장비를 판매하는 가장 대표적인 기업 중 하나입니다.

2022년 기준 AMAT는 전체 반도체 장비 시장에서 20%의 점유율로 단일 기업으로는 가장 높은 점유율을 가진 기업입니다. 반도체 산업은 크게 시스템 반도체와 메모리 반도체 산업으로 나눌 수 있으며, AMAT는 시스템 반도체 분야에 대한 노출도가 더 큽니다.(실제 반도체 산업 자체에서 시스템 반도체가 메모리 반도체에 비해 차지하는 비중이 큽니다.) 현재 메모리 반도체 산업은 업황이 좋지 않지만 시스템 반도체 산업과 메모리 반도체 산업 모두 장기적으로 본다면 성장할 수밖에 없는 산업이라는 측면에서, 현시점 가장 높은 점유율을 가진 AMAT는 앞으로도 반도체 장비 시장의 성장과 함께 성장할 수 있을 것이라 기대할 수 있습니다.

결론

AMAT는 반도체 장비 분야 매출 1등의 기업으로 반도체의 제조에 있어서 공정 전반에 걸쳐 필요한 장비들을 생산하고 있으며, 이러한 장비 제조 기술을 통해 반도체뿐 아니라 디스플레이나 태양광과 같은 여타 분야에서도 활약하고 있는 기업입니다. 매출의 가장 큰 비중을 차지하고 있는 반도체 분야는 기술의 발달과 함께 성장할 수밖에 없는 산업이며, 반도체의 집적화를 위해선 AMAT와 같은 반도체 장비사들이 더 발전된 반도체 제조 장비를 공급할 필요가 있을 것이기에, 성장하는 반도체 산업과 함께 반도체 장비 산업 또한 성장할 것은 부정할 수 없는 사실일 것입니다. 현재 반도체 장비 시장에서 가장 높은 비중을 차지하는 기업인 AMAT도 따라서 성장할 것으로 예상하는 데에는 무리가 없을 것으로 보이나, 중국에 대한 매출 노출도가 높다는 측면은 리스크로 작용할 수도 있어 보입니다. 미국의 대중국 반도체 제재 양상으로 인해 중국향 매출에 있어서 타격이 존재할 수밖에 없을 것이며, 2022년 중국향 매출이 전년대비 소폭 감소한 것도 이러한 영향이 있었을 것이기 때문입니다. 가장 매출 노출도가 높은 국가인 중국에 대한 매출이 줄어들었음에도 불구하고 역대 최고의 매출을 기록한 것은 긍정적으로 볼 수 있겠지만, 앞으로도 이러한 추세가 이어질 것인지는 장담할 수 없을 것입니다. 대중국 제재가 어떤 식으로 변화할지는 알 수 없는 부분이며, 만약 최약의 경우 중국이 대만을 침공하거나 할 경우 중국향 매출에 대한 타격뿐 아니라 두 번째로 높은 매출 비중을 가지는 국가인 대만에 대한 매출 타격도 생각해 볼 수 있기에, 이러한 부분은 매우 큰 리스크로 작용할 수 있다는 점을 투자자 분들은 충분히 고려할 필요가 있을 것입니다. 그러나 이러한 부분만을 고려하여 AMAT에 대해 부정적인 시선만을 가지기엔 반도체 산업에 대한 각국의 리쇼어링 정책과 강력한 지원 정책 등을 통해 엄청난 규모의 투자가 진행되고 있거나 예정되어 있는 상황이고, 반도체 산업은 결국 인류의 발전과 함께 할 수밖에 없는 분야이기에 가장 높은 점유율을 가진 반도체 장비사인 AMAT에 대한 투자 매력 또한 무시할 수는 없을 것입니다. 이상 AMAT 기업 분석이었습니다.

첨언(2023 1분기 실적)

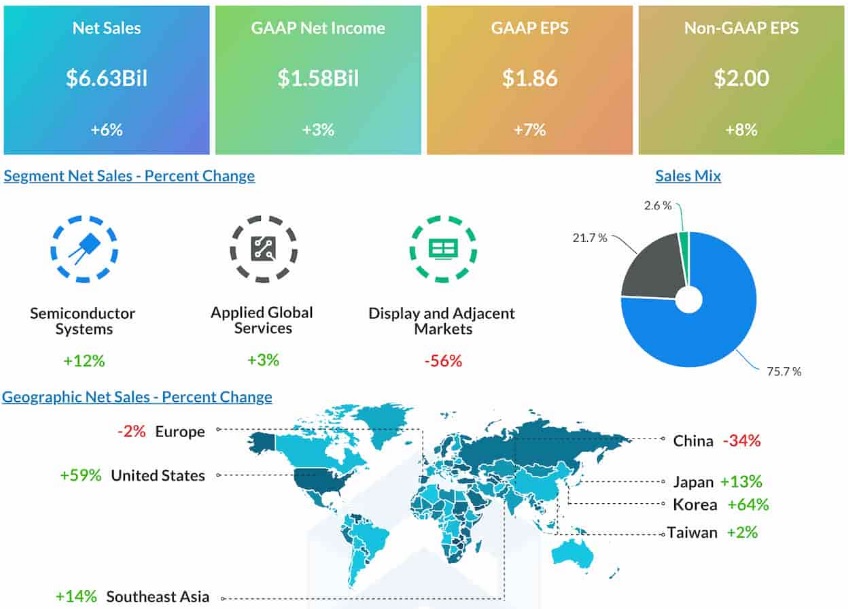

위의 분석에서 계속 언급한 바와 같이 미국의 대중국 반도체 제재로 인해 중국향 매출 감소(-34%)가 두드러지는 모양새 입니다. 그럼에도 불구하고 여타 국가(이번 분기에는 특히 한국과 미국)에서 매출 증가를 통해 총매출과 영업이익 EPS까지 전년 동기 대비 모두 증가한 모습을 보이고 있습니다. 이처럼 중국향 매출이 줄더라도 이외의 지역들에서 더 큰 성장을 통해 중국 매출 의존도가 줄어들고 매출과 이익은 점차 커지는 모습을 지속할 수 있다면 AMAT의 대중국 리스크는 크게 걱정하지 않아도 될 것입니다.(하지만 어떻게 될지는 현시점에서 판단하기엔 무리가 있을 것입니다. 아직 중국 매출 의존도가 높고, 만약에라도 중국의 대만 침공이 이뤄질 경우엔 어떻게 될지 예상이 힘들기 때문입니다.)

※ 매수매도 추천이 아니며, 투자는 스스로의 리서치와 판단 하에 해야합니다.

카테고리 바로가기

'해외 기업 분석' 카테고리의 다른 글

| Eli Lilly(일라이 릴리, LLY) 기업 분석 (1) | 2023.05.31 |

|---|---|

| Netflix(넷플릭스, NFLX) 기업 분석 (0) | 2023.05.28 |

| AMD 기업 분석 (0) | 2023.05.16 |

| ASML 기업 분석 (0) | 2023.05.11 |

| Meta Platforms(구 페이스북, Facebook) 기업 분석 (0) | 2023.05.09 |

댓글