해성디에스 소개

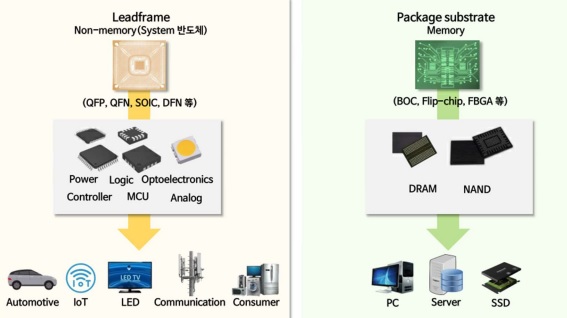

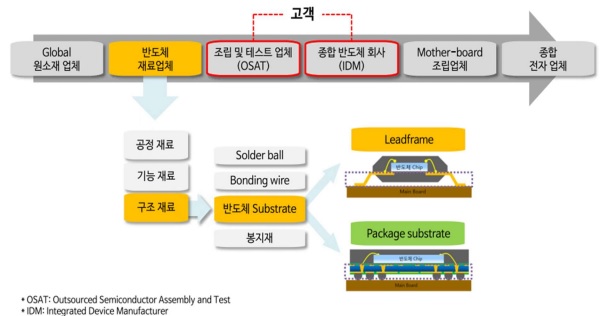

해성디에스는 반도체 구조재료인 반도체 Substrate(반도체 기판, 반도체 칩의 기판으로 칩을 메인보드와 같은 PCB기판에 연결하는 구조재료입니다. PCB기판과는 다른 기판입니다. 이해가 어려우신 경우 패키지에 사용되는 기판 정도로 이해하시면 되겠습니다.)를 생산하는 기업입니다. 반도체 Substrate에는 패키지 방식에 따라 리드프레임(Lead Frame)과 Package Substrate가 있습니다. 리드프레임은 반도체 칩과 외부 회로를 전기적으로 연결하는 Lead와 반도체 패키지 내에서 칩을 지지해 주는 기판인 Frame을 합친 단어로 칩을 외부회로와 연결하며 지지해 주는 기판입니다. 리드프레임은 주로 시스템 반도체에 사용되며, 사용되는 분야로는 차량용 반도체나 IoT(사물인터넷)과 같은 분야가 있습니다. Package Substrate는 메모리 반도체와 메인보드를 전기적으로 연결하는 역할을 하는 구조재료를 말합니다. 메모리 반도체에 주로 사용됩니다.

해성디에스는 반도체 구조재료인 반도체 Substrate를 생산하는 반도체 재료업체이며, 생산한 구조재료는 반도체 후공정인 패키지와 테스트를 담당하는 OSAT업체 또는 반도체 제조사인 IDM(삼성전자, 하이닉스)에 납품합니다.(반도체 재료산업은 높은 신뢰성이 요구되는 진입장벽이 존재하는 산업입니다. 때문에 신규업체가 진입하여 경쟁이 심화되기보단 시장 내 기존 업체 간의 점유율 경쟁을 하는 경향을 보입니다.)

주요제품과 강점

주요 제품

해성디에스의 주요 제품으로는 SLF(Stamped IC Lead Frame, 압연된 금속 스트립으로 만들어지며 IC 패키지와 전자 장치 사이의 전기 연결을 제공하는 데 사용되는 리드프레임으로 제조하기 쉽고 저렴하나 열전도율이 낮고 신뢰성이 떨어짐)와 ELF(Etched IC Lead Frame, 구리 또는 알루미늄을 통해 만들어지며 에칭 공정을 통해 원하는 모양으로 가공 가능한 리드프레임으로 전기적 특성과 열전도성이 우수함)로 구성되는 리드프레임 제품과 BGA계열(FBGA나 FC-BGA 같은 금속 볼을 이용한 패키지 방식의 기판으로 고성능 반도체에 사용됨)등의 제품을 가진 Package Substrate 제품이 있습니다.(2019년 기준 SLF 글로벌 시장 점유율 5위, ELF 시장 점유율 1위였으며, 2022년 상반기 기준 9%의 점유율로 차량용 반도체 리드프레임 분야에선 3위였습니다.)

해성디에스의 강점

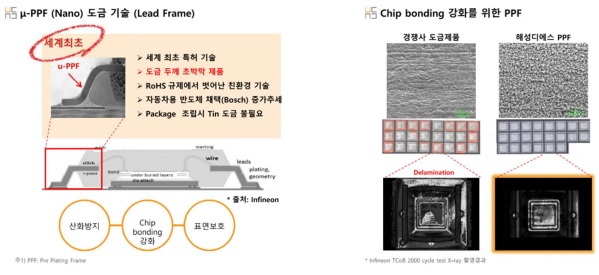

해성디에스는 세계최초로 PPF 도금 기술을 사용한 리드프레임 제품을 생산한 기업입니다. 해성디에스는 초박막 팔라듐 도금기술을 통해 외부오염에 대해 강한 저항력을 가지는 리드프레임 제품을 생산합니다.

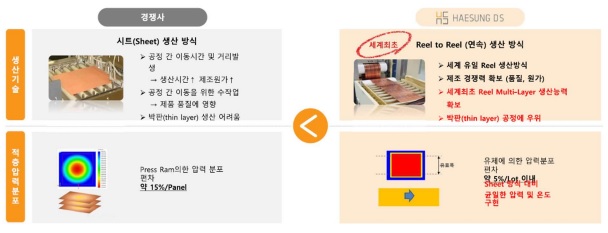

또한 릴투릴(Reel to Reel) 방식의 생산을 통해 Package Substrate의 생산에 있어 대량생산 속도와 비용 절감을 실현하였습니다.

제품 별 매출 비중

해성디에스는 2022년 기준 약 8394억 원의 매출을 올렸으며, 비중 64.2%의 리드프레임과 비중 35.8%의 Package Substrate로 매출을 발생시켰습니다. 그래핀과 스마트 체온계는 비중이 작아 생략합니다.

투자포인트

주요 매출 분야에 따른 장기 성장성

해성디에스의 주요 매출 발생 전방분야는 IT제품, 서버, 자동차입니다. 해당 분야들은 (경기 둔화로 인한 일시적 부진은 있을 수 있으나) 모두 장기적인 관점에서 성장하는 분야일 것입니다. 특히나 차량용 반도체 분야에서 향후 해성디에스의 성장이 더욱 두드러질 것으로 예상됩니다. 전방 산업인 자동차 산업에서 전기차나 자율주행과 같은 부분이 빠른 속도로 발달하면서 차량용 반도체에 대한 수요 또한 구조적으로 늘어나게 되기 때문입니다.

생산능력 확대

해성디에스는 창원 사업장에 2025년 10월까지 3500억 원 이상을 투입하여 지속적으로 생산 설비를 확장할 계획을 가지고 있습니다. 또한 해성디에스는 피에스엠씨(PSMC, 리드프레임을 생산하는 기업)의 필리핀 현지법인 PSMP(PSMC PHILIPPINES)를 지분 100% 취득으로 인수하였습니다. 이를 통해 생산지역 다변화와 함께 차량용 반도체 수요 증가에 대응하고 전력 반도체 제품 포트폴리오를 확대할 계획(전기차 산업이 성장함에 따라 전력 반도체 수요도 증가)도 가지고 있다고 합니다. 이러한 생산능력 확장을 통해 증가하는 차량용 반도체 수요에 대응해 나가겠다고 합니다.(일본 완성차 업체가 듀얼 벤더 정책을 사용하면서 일본 납품 가능성 증가에 대응하는 것으로 예측되기도 합니다.)

결론

반도체 Substrate 공급 부족 상황에서 해성디에스는 원재료인 구리 가격 상승을 판가로 모두 전가하면서 그간 빠른 성장을 보일 수 있었지만, 현재는 메모리 반도체 업황 둔화나 IT제품에 대한 업황 둔화와 같은 요인으로 인해 그간의 빠른 성장세가 꺾인 모습을 보이고 있습니다.(2022년 3분기를 고점으로 매출과 영업이익이 이전분기 대비 지속 하락 중) 하지만 이러한 업황 둔화가 영원하진 않을 것이며, 장기적 관점에서 본다면 IT제품과 메모리 반도체 업황 등은 좋아질 시기가 올 것입니다. 또한 전기차 산업은 계속해서 빠르게 성장하고 있으며, 해성디에스는 이에 대응하여 생산능력을 확장하고 있습니다. 높은 신뢰성이 요구되는 산업인 반도체 구조재료 산업에서 반도체 Substrate인 리드프레임과 Package Substrate를 생산하는 해성디에스는 둔화된 전방 산업 업황이 회복 될 수록, 전기차 산업이 성장할수록 더 좋은 모습을 보여줄 것으로 기대되는 기업입니다.

※ 매수매도 추천이 아니며, 투자는 스스로의 리서치와 판단 하에 해야합니다.

카테고리 바로가기

'기업 분석(국내)' 카테고리의 다른 글

| F&F (에프앤에프) 기업 분석 (0) | 2023.06.11 |

|---|---|

| 하나머티리얼즈 기업 분석 (1) | 2023.06.10 |

| 케이아이엔엑스(KINX) 기업 분석 (0) | 2023.06.04 |

| 서흥 기업 분석 (1) | 2023.06.03 |

| 클래시스 기업 분석 (1) | 2023.06.01 |

댓글