서흥 소개

서흥은 캡슐 사업 부문과 원료 사업 부문 그리고 화장품 사업 부문으로 이루어진 기업입니다. 캡슐 사업 부문에서는 건강기능식품 제조와 하드캡슐(Hard capsule, 경질캡슐이라고도 하며 상단 덮개부인 캡과 몸통부인 바디로 두 부분으로 구성된 원통 모형의 캡슐로 캡슐 안에 담겨있는 내용물의 변질을 막아주고 그 내용물의 섭취와 인체 흡수를 용이하게 하는 역할), 그리고 소프트 캡슐 (Soft capsule, 연질캡슐이라고도 하며 액체 및 현탁제를 담고 있는 캡슐로 조제된 내용물의 충전과 성형이 동시에 요구되는 캡슐이기 때문에 의약품 전공정 수탁 생산에서 주로 사용됨) 등을 취급하며, 원료 사업 부문에서는 캡슐이나 화장품 등의 원료로 사용되는 젤라틴을 주로 취급하고 있습니다. 화장품 사업 부문에서는 전공정 수탁 제조를 하고 있습니다.

서흥은 하드캡슐 분야에서 국내 점유율 95%이상이며, 해외 시장에서는 7% 정도의 점유율을 가지고 있습니다. 소프트캡슐 제형 제조에 있어서는 국내 30% 이상을 점유하고 있고, 이는 해당 시장에서 가장 높은 점유율입니다. 서흥은 캡슐 제조 분야에 강점을 가지고 있는 기업입니다.

매출 구성

사업 부문 별 매출 비중

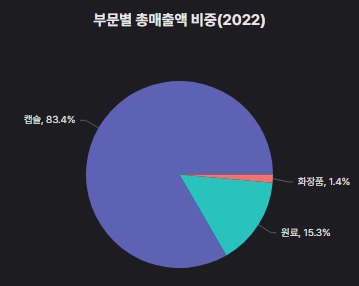

2022년 서흥은 약 6350억 원의 매출을 올렸습니다. 사업 부문 별 비중은 캡슐 부문이 83.4%, 원료 부문이 15.3%, 화장품 부문이 1.4%였습니다.

품목 별 매출 비중

캡슐 부문에서 가장 매출액이 큰 품목은 건강기능식품으로 약 2442억 원의 매출을 발생시킨 품목입니다. 그다음은 하드캡슐로 약 1899억 원의 매출이 하드캡슐을 통해 발생합니다. 그다음은 의약품(주로 소프트 캡슐 제형으로 이루어짐)으로 약 682억 원의 매출이 이를 통해 발생합니다.

원료 부문에서는 주로 젤라틴을 취급하며 이를 통해 2022년 기준 약 1113억원의 매출을 발생시켰습니다.

나머지 매출은 캡슐 부문에서 취급하는 상품과 화장품 부문의 화장품 매출이 있으며 해당 품목과 관련한 매출은 매우 비중이 적기에 생략합니다.

지역 별 매출 비중

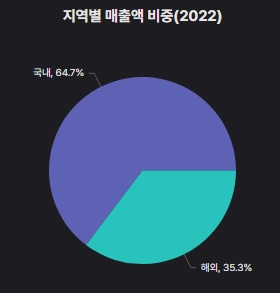

위와 같은 품목들을 취급하는 것을 통해 서흥은 2022년 기준 전체 매출의 64.7%를 국내에서, 35.3%를 해외에서 발생시켰습니다.

2022년 역대 최고 매출임에도 주가가 지지부진 했던 원인

서흥의 주가 상황

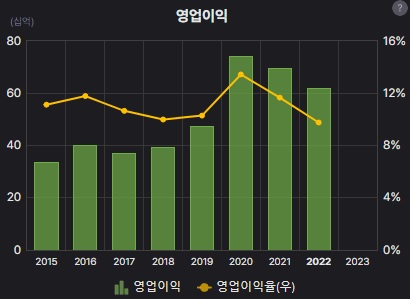

서흥의 매출은 지속적으로 성장하여 2022년 역대 최고치를 경신하였습니다. 그럼에도 불구하고 서흥의 주가는 2020년 고점 대비 절반 수준이하인 상황입니다. 이는 매출은 역대최고이지만 영업이익이 2020년 이후로 계속 감소하기 있기 때문으로 생각됩니다.(2020을 고점으로 2022년까지 영업이익과 영업이익률 하락 지속)

영업이익과 영업이익률이 하락한 이유

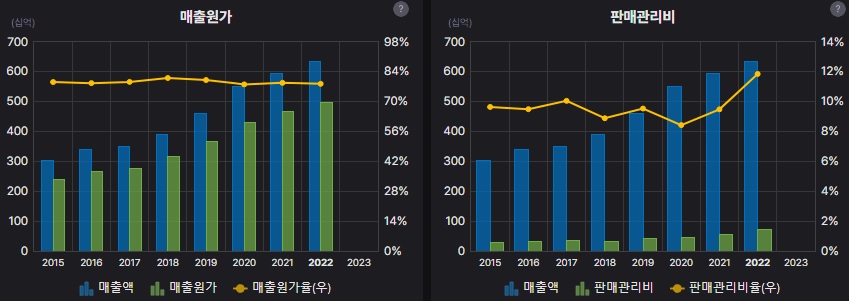

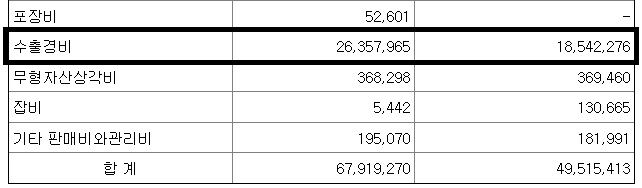

매출원가는 비슷한 수준으로 유지되고 있는데 반해 판관비가 2020년부터 점점 증가하는 모습을 보입니다. 판관비가 올라 영업이익과 영업이익률이 하락하게 된 것입니다. 판관비에서도 어떤 부분이 판관비 상승을 야기한 것인지 알아보기 위해 판관비 항목을 살펴보겠습니다.

판관비 증가에 있어서 가장 큰 원인이 된 것은 수출경비 항목입니다. 글로벌 해상운임지수에 영향을 받아 수출경비 항목이 상승한 것입니다.

FBX(Freightos Baltic Index, 컨테이너 운임 지수)를 살펴보면 2021년과 2022년 굉장히 높은 컨테이너 운임 가격이 형성되어 있는 것을 확인할 수 있습니다. 이 때문에 서흥의 영업이익은 2020년을 고점으로 계속해서 하락한 것으로 보입니다. 이러한 해상운임지수의 상승 영향은 서흥의 2022년 4분기 실적에 있어 두드러지게 나타났으며, 이 시기 서흥의 영업이익률은 5.14%로 이전 분기들에서 계속 10% 이상이었던 영업이익률이 갑작스럽게 급락한 것을 확인할 수 있습니다. 그리고 2023년 1분기 서흥의 영업이익률은 8.5%까지 회복되었습니다. 하지만 그럼에도 불구하고 주가는 계속 하락 중인 상황입니다. 이는 영업이익률은 회복이 되었지만, 품목 별로 보았을 때 가장 큰 매출 비중을 차지하는 건강기능식품의 매출이 줄었기 때문에, 서흥 전체 매출에 영향을 미쳐 매출 성장에 제동이 걸린 결과라고 생각합니다.

2023년 현재, 대외여건 개선에도 주가가 계속 떨어지는 이유

2023년 1분기 실적

2023년 1분기 서흥의 실적은 개선되고 있는 대외여건(컨테이너 운임 감소) 속에서 괜찮은 흐름을 보여주지 않을까하는 시장 컨센서스가 있었지만, 이러한 기대에 못 미치는 실적이 나왔습니다. 2022년 4분기 급감했던 영업이익률은 회복세를 보였지만, 정작 매출 자체의 성장에 제동이 걸린 것입니다. 매출 성장에 제동이 걸린 이유는 서흥의 매출에 있어 가장 큰 비중을 차지하는 품목인 건강기능식품의 매출이 시장의 기대보다 좋지 않았기 때문입니다. 2023년 1분기 서흥의 건강기능식품 매출은 약 478억 원으로 이는 2022년 건강기능식품 매출의 19.5% 정도에 해당하는 금액입니다. 한 분기의 매출이 전년도의 4분의 1은커녕 5분의 1조차 되지 못한 것입니다. 가장 큰 매출 비중을 가진 품목의 매출의 성장은커녕 유지조자 하지 못한, 시장의 기대에 못미치는 실적이 나왔고 이에 서흥의 주가는 대외여건의 개선 상황에서도 계속 하락을 하게 된 것이라고 생각합니다.(참고로 이러한 건강기능식품 분야의 실적 부진은 비단 서흥만의 문제는 아니고 서흥과 같은 외주 생산 업체나 다른 건기식 업체 또한 겪고 있는 문제입니다. 국내 건기식 시장은 커지고 있으며, 성장하고 있는 산업이지만 진입장벽이 낮아 경쟁이 치열해지고 있으며, TV홈쇼핑과 같은 유통채널 수수료 인상들의 문제로 이익률이 낮아지고 있는 상황입니다. 서흥이 이를 극복할 수 있는 차별성을 보여줄 수 있을지는 잘 모르겠습니다.)

결론

서흥은 캡슐 제조와 건강기능식품, 원료와 화장품 등의 사업을 하면서 헬스케어와 건강기능식품이라는 성장하는 산업에 참여하고 있는 기업입니다. 캡슐 제조 분야에 있어서 서흥은 국내에서 가장 높은 점유율을 가진 국내 최고의 업체라고 할 수 있습니다. 성장하는 산업에 참여하고 있는 동시에, 국내 캡슐 제조 분야에서 가장 높은 점유율을 가진 업체인 서흥은, 2022년 최고 매출을 경신하였음에도 주가는 계속 하락하여 4년 전 수준까지 내려온 상황입니다. 작년까지의 하락 원인이 대외여건에 있었다면, 현재의 원인은 건강기능식품 사업의 부진에 있습니다. 하드캡슐 제조와 소프트 캡슐을 이용한 의약품 제조에 있어선 사업 성장이 순조롭게 진행 중이나, 가장 큰 비중을 가진 품목인 건강기능식품에서 계속 성장을 보이긴커녕 부진하는 모습을 지속한다면 서흥의 실적은 앞으로도 기대보다 좋지 않을 수 있습니다. 지금 서흥에게 필요한 것은 최소한 두 가지 중 하나입니다. 건강기능식품 품목의 매출 성장 또는 건강기능식품 품목의 부진을 커버할 수 있을 정도의 성장을 여타 캡슐 영역에서 보여주는 것입니다. 이러한 조건 중 하나라도 서흥이 해낼 것으로 예상할 수 있다면 서흥에 대해 투자를 고려해 봐도 좋을 것이나, 어느 것도 기대할 수 없다면 서흥에 대한 투자는 보류되어야 할 것으로 생각합니다. 이상 서흥 기업 분석이었습니다.

※ 매수매도 추천이 아니며, 투자는 스스로의 리서치와 판단 하에 해야합니다.

카테고리 바로가기

'기업 분석(국내)' 카테고리의 다른 글

| 해성디에스 기업 분석 (0) | 2023.06.08 |

|---|---|

| 케이아이엔엑스(KINX) 기업 분석 (0) | 2023.06.04 |

| 클래시스 기업 분석 (1) | 2023.06.01 |

| 파크시스템스 기업 분석 (0) | 2023.05.30 |

| 영원무역 기업 분석 (0) | 2023.05.29 |

댓글