한국가구의 주력 사업은 가구가 아니라 제과제빵

한국가구는 해외 고급 브랜드의 가구 등을 유통 및 판매하는 사업을 영위하는 기업이지만 이는 지배회사인 한국가구만을 고려할 경우이고, 실제 대부분의 매출과 영업이익은 2010년 지분 100%를 인수한 제원인터내쇼날의 제과제빵 원료의 유통 및 판매 사업을 통해 발생시키고 있는 기업입니다.

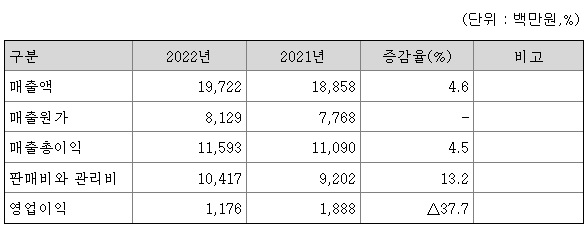

지배회사인 한국가구는 2022년 가구 유통 및 판매 사업을 통해 약 192억 원의 매출을 올렸고, 약 11.7억 원의 영업이익을 올렸습니다.

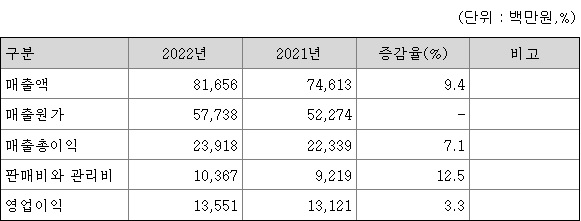

제원인터내쇼날은 제과 제빵 원료 유통 및 판매 사업을 통해 2022년 기준 약 816억 원의 매출을 올렸고, 영업이익은 약 136.5억 원의 매출을 올렸습니다.

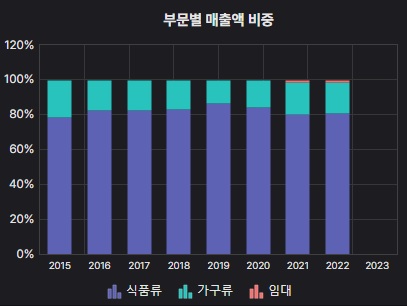

매출과 영업이익 비중

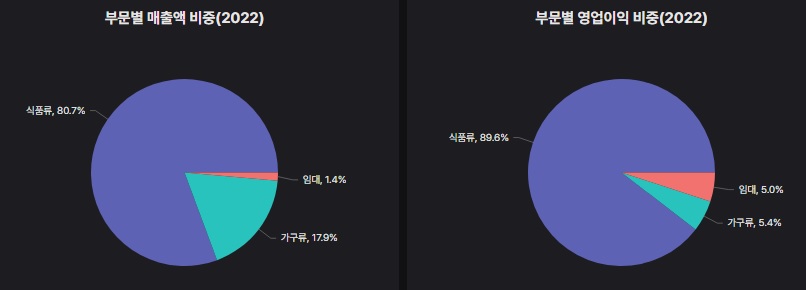

2022년 한국가구의 전체 매출과 영업이익 비중을 살펴보면,

2022년 기준 총매출은 약 1009억 원이었으며, 이 중 식품류(제과제빵 원료 유통 및 판매 사업) 80.7%, 가구류(가구 유통 및 판매 사업) 17.9%, 임대 1.4%였습니다. 총 영업이익은 약 147억 원이었으며, 식품류 89.6%, 가구류 5.4%, 임대 5%였습니다.

매출액 비중으로만 보아도 한국 가구의 주력 사업은 제과제빵 원재료 유통이며, 영업이익으로 간다면 더더욱이나 그렇다고 할 수 있습니다.(임대 부문은 비중이 작아 따로 다루진 않겠습니다.)

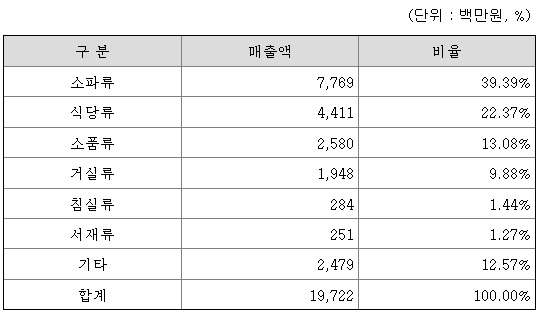

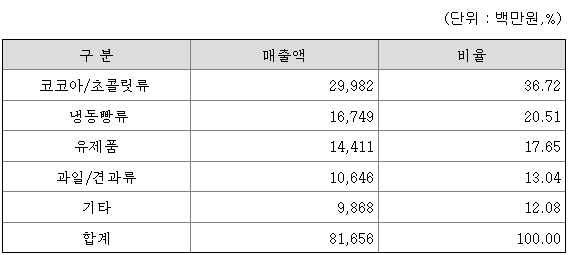

사업 부문 별 품목 비중

한국가구의 가구류 부문의 매출은 소파류 39.39%, 식당류 22.37%, 소품류, 13.08%, 거실류, 9.88%, 침실류 1.44%, 서재류 1.27% 그리고 기타 12.57%입니다.

제과제빵 부문은 초콜릿류 36.72%, 냉동빵류, 20.51%, 유제품류 17.65%, 과일견과류 13.04%, 기타 12.08%입니다.

가구는 소파류와 식당류가 주요 품목이며, 제과제빵 부문은 초콜릿류와 냉동빵류 그리고 유제품류가 주요 품목인 것을 알 수 있습니다.

고급 제품 유통 전략을 추구하는 한국가구

한국가구의 유통전략은 가구류와 제과제빵류 모두에 있어서 일반 제품 대비 고급 제품을 취급하는 것입니다. 가구류에서는 Roche Bobois, Kartell 등 해외 유명 최고급 가구 브랜드를 수입하여 유통하고 있으며, 제과제빵류는 프랑스, 독일, 벨기에, 미국 등의 유명제조업체에서 수입한 고급원료를 유통하고 있습니다. 고급화 전략이 한국가구의 경쟁업체 대비 경쟁력을 가지는 유통 전략입니다.

판데믹 수혜주였던 한국가구

한국가구는 판데믹 시기에 수혜를 본 기업 중 하나입니다. 주력 사업인 제과제빵 부문 뿐 아니라 가구 부문에서 판데믹 시키 큰 성장을 보였습니다. 2018년과 2019년 각각 10%와 8.98%였던 매출액 증가율은 2020년과 2021년 각각 17.37%, 20.73%의 성장을 기록하였습니다. 영업이익 증가율은 2018년과 2019년 각각 21.20%, 2.05%였으며, 2020년과 2021년 각각 20.72%, 42.38%였습니다. 그리고 2022년 엔데믹으로 인해 매출과 영업이익 성장속도는 둔화하였고 각각 8.46, -1.72%였습니다. 부문 별 매출 비중의 변화로 볼 때 가구류의 매출 비중이 증가한 것을 보아 가구류 부문의 성장이 판데믹 시기 제과제빵류 부문의 성장보다 컸던 것을 알 수 있습니다. 재택근무로 인한 가구 교체수요가 제과제빵에 대한 수요 증가보다 컸던 것입니다. 물론 집에 있는 시간이 늘다 보니 홈베이킹에 대한 수요도 늘었으며, 점차 고급 제과제빵류 산업이 성장함에 따라 제과제빵 부문 또한 성장하였습니다.(둘다 성장하였지만 가구쪽의 성장이 더 컸을 뿐입니다.)

PBR 0.37배의 자산주, 한국가구

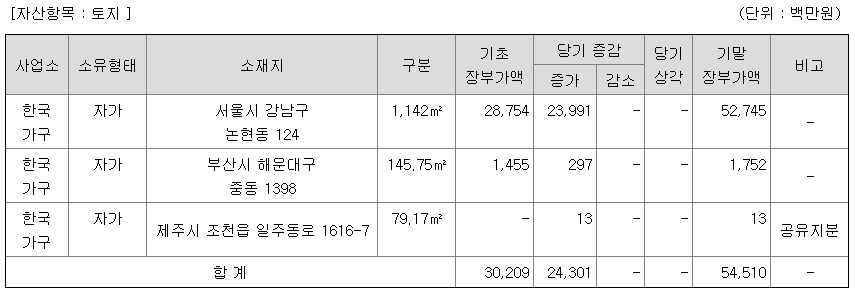

한국가구의 자산과 자본총계는 2022년 4분기 급등하여, 이전 분기였던 2022년 3분기의 자본총계 약 1391억 원, 자산총계 약 1748억 원이 2022년 4분기 자본총계 약 1687억 원, 자산총계 약 2121억 원으로 급증하였습니다. 이는 유형자산인 토지의 가격 재평가로 인한 것이며, 토지평가액이 증가하여 유형자산이 증가하고 이로 인한 자본과 자산이 증가한 것입니다.

다른 토자의 평가액도 변동이 있었으나, 이는 특히 강남구 논현동의 토지 장부가액 변동으로 인한 결과입니다. 이로 인해 한국가구의 PBR(주가순자산비율, 주가 / 주당순자산)은 0.37배가 되었습니다. 참고로 말씀드리자면 한국가구의 현재 시가총액은 약 652억 원입니다. 자산은커녕 자본 대비로 보았을 때도 시가총액과의 차이가 꽤나 크다는 것을 알 수 있습니다.

결론

대놓고 가구 관련 사업을 주력으로 할 것 같은 기업명을 가졌으면서, 제과제빵 분야에 대한 사업을 주력으로 하는 한국가구는 이제는 주력이라고 하기엔 비중이 작은 가구류 사업과 주력이라고 할 수 있는 제과제빵류 사업을 통해 판데믹 재택근무의 수혜를 볼 수 있었습니다. 엔데믹으로 성장성은 둔화되었지만, 한국가구는 고급화 전략을 통해 시장 내 자신들의 포지션을 분명히 하고 있다는 점에서 산업 자체의 성장성 둔화로 인한 성장둔화를 겪을 뿐이지, 산업 내 입지 약화의 모습까지는 보이고 있지 않습니다. 또한 토지가격 재평가로 인해 PBR이 0.37배까지 온 것 또한 투자에 있어 참고할만한 사항일 것입니다.(PBR만을 고려한다면 한국 주식시장에 PBR 0.37 이하는 최소 200 종목 이상 있을 것이며, 0.3 이하만 해도 현재 90 종목이 나오기 때문에 PBR만으로 한국가구에 투자하시는 것은 추천하지 않습니다.) 한국가구의 꾸준한 배당성향(20%대 이상의 배당성향을 보통 보여주며, 간혹 가다 20% 미만의 배당성향을 보여주기도 합니다. 이는 배당성향으로 배당수익률과는 다른 것입니다. 배당수익률은 2016년 이후로 꾸준히 2% 이상을 유지해오고 있고 2022년은 4.12%였습니다.)까지 고려한다면 투자자의 투자성향이나 투자관에 따라선 매력적인 투자대상으로 고려될 수 있지 않을까 합니다.(제 투자관과 성향 상, 제가 선호하는 스타일은 아닙니다. 제 투자관은 장기투자 대상 선정 방법론이라는 글로 소개한 바가 있습니다.) 이상 한국가구 기업 분석이었습니다.

※ 매수매도 추천이 아니며, 투자는 스스로의 리서치와 판단 하에 해야합니다.

카테고리 바로가기

'기업 분석(국내)' 카테고리의 다른 글

| 참좋은여행 기업 분석 (0) | 2023.05.23 |

|---|---|

| 보라티알 기업 분석 (0) | 2023.05.22 |

| 매커스 기업 분석 (1) | 2023.05.15 |

| SK하이닉스 기업 분석 (1) | 2023.05.14 |

| 파이오링크 기업 분석 (0) | 2023.05.12 |

댓글