월덱스는 무엇을 하는 기업일까?

월덱스는 반도체 공정 중 식각(etching) 공정에 사용되는 소모성 부품 제조를 주력 사업으로 영위하고 있는 기업입니다. 식각 장비를 가동하다 보면 웨이퍼 주변에 자리 잡고 있는 부품들이 마모가 되는데, 이러한 부품들을 제 때 갈아주지 못하면 수율에 직접적인 영향을 미치게 됩니다. 따라서 반도체 제조 기업들은 이러한 식각 공정 소모품을 계속 교체해 주어야 하며, 이러한 교체 주기는 반도체 공정이 미세화되고 고단화 되면서 더 짧아지고 있습니다. 월덱스는 이에 필요한 교체 부품들을 생산하는 것을 통해 매출의 대부분을 발생시키고 있습니다.

매출 비중을 통해 살펴본 월덱스

월덱스의 생산 제품은 크게 실리콘 제품과 쿼츠 제품 그리고 파인 세라믹 제품으로 나눠 살펴볼 수 있습니다.

각 품목 별 주요 제품으로는 위와 같은 것들이 있으며, 다양한 식각 공정 소모품과 그 외 제품들을 생산하고 있고, 식각 공정 소모품을 주로 생각하고 있는 만큼 매충 비중 또한 식각 공정에서 사용되는 소모품의 비중이 큽니다.

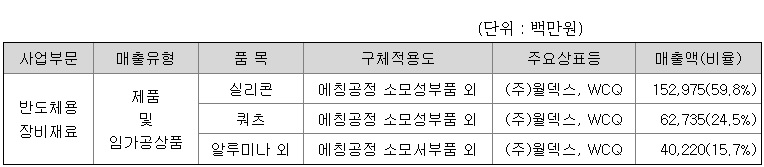

품목 별로 볼 때 가장 큰 비중을 차지하는 것은 59.8%의 실리콘 제품 군입니다. 그 다음이 24.5%의 쿼츠이고 그다음은 15.7%의 알루미나와 그 밖의 것들입니다.

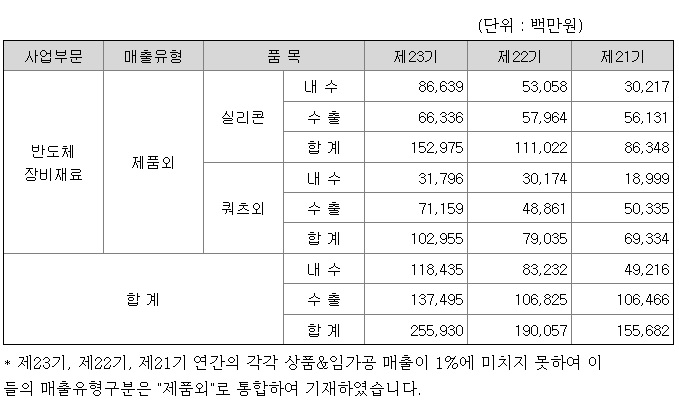

실리콘 제품이 전체 매출 중 59.8%나 차지하는 만큼, 실리콘과 쿼츠외 두 부문으로 나눠서 내수와 수출 매출 비중을 살펴보겠습니다.

실리콘 부문은 2022년 기준으로 1529억 원의 매출을 올렸으며, 이 중 내수가 866억 원으로 실리콘 부문 매출 중 약 56%가 내수로 발생하였습니다. 실리콘 부문의 수출 매출은 663억 원으로 약 44%가 수출로 인해 발생하였습니다.

쿼츠와 그 외 품목의 제품들은 총 1029억 원의 매출을 기록하였으며, 이 중 내수는 317억 원으로 약 30%였습니다. 수출은 711억 원으로 약 70%였습니다.

실리콘의 경우는 내수의 비중이 높았고, 쿼츠와 그 외 부분은 수출의 비중이 높았습니다. 이는 품목 별로 다양한 제품을 생산할 뿐 아니라, 다양한 제품을 통해 매출처 또한 다변화되어 있는 것을 뜻합니다.

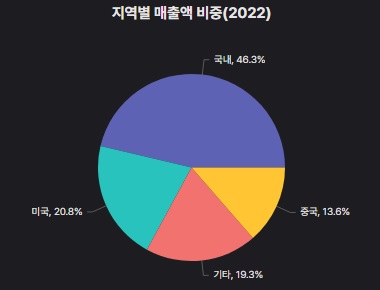

총매출의 지역 별 비중을 살펴보면,

2022년 기준으로 국내 46.3%, 미국 20.8%, 기타 19.3%, 중국 13.6%로 지역 별 매출 비중이 다변화되어 있다는 것을 다시 한번 확인할 수 있습니다.

매출의 구성이 되는 제품과 지역 별 비중이 다변화 되어 있다는 것은 그만큼 안정적인 매출을 올릴 가능성이 높다는 것을 뜻합니다.

월덱스의 WCQ 인수와 긍정적으로 작용할 점

미국 WCQ 인수로 이해 생긴 이점

월덱스는 2009년 웨스트 코스트 쿼츠(West Coast Quartz Corporation 이하 WCQ) 지분을 100% 인수하며 WCQ를 인수하였습니다. WCQ는 반도체용 실리콘잉곳(Silicon Ingot) 및 실리콘부품과 쿼츠(Quartz) 부품을 생산을 전문으로 하는 기업으로 실리콘과 쿼츠 품목의 제품들을 생산하는 월덱스는 WCQ 인수를 통해 본인들의 주력 사업과 시너지를 발생시켰습니다. 이를 통해 안정적인 원재료 조달과 가격 경쟁력을 강화하였으며, 미국 외 다른 지역에도 지점을 가진 WCQ를 통해 다양한 고객사 확보의 발판을 마련하였습니다.

애프터 마켓에서의 가격 경쟁력

WCQ 인수를 통해 안정적 원재료 조달과 가격경쟁력을 갖춘 월덱스를 이를 바탕으로 식각공정 부품의 애프터 마켓에서 성장해나가고 있습니다. 애프터 마켓이란 소모성 부품을 반도체 장비사를 거치지 않고 반도체 제조사에 직납하는 것을 말합니다. 보증기간을 지키기 위해 반도체 장비사는 까다로운 기준으로 자신들의 장비에 들어갈 부품을 선별합니다. 까다로운 기준을 통과한 만큼 품질은 보증된 비포마켓의 제품들은 대신 애프터 마켓 대비 가격이 비쌉니다. 반도체 제조사 입장에서는 수율에 영향을 미치지 않기 위해서라도 계속해서 소모품을 교체해주어야 하는데, 이를 비포마켓 대비 가격이 저렴한 애프터 마켓 제품을 직접 조달하는 것으로 비용절감을 실현할 수 있습니다. 월덱스는 위에서도 언급한 WCQ 인수를 통해 원재료를 안정적으로 비교적 저렴하게 공급받을 수 있으며, 이를 바탕으로 애프터 마켓에서 가격 경쟁력을 가지고 있습니다.

특히나 요즘 처럼 반도체 업황이 어려운 시기일수록 비용절감은 절실해지고 애프터 마켓 제품을 사용하는 것에 대한 유인이 늘 수 있습니다. 실제로 월덱스의 고객사 중에 SK하이닉스, 마이크론, 인텔이 비용 절감에 적극적인 스탠스를 취하고 있는 상황으로, 이는 월덱스에 긍정적 요인으로 작용할 것이라 예상됩니다.

반도체 리쇼어링

미중 무역분쟁과 코로나 판데믹을 겪으며, 각국은 각종 첨단 산업의 기반되는 반도체 생산을 직접 자국에서 하는 비중을 늘려야 할 필요성을 느끼게 되었습니다. 이에 따라 각국은 강력한 반도체 생산 유인책을 내놓았고, 미국은 그중에서도 단연 강력한 반도체 리쇼어링 정책을 진행하려 하고 있습니다. 이 과정에서 미국 기업 WCQ를 인수한 월덱스는 이러한 미국의 리쇼어링 정책에 수혜를 입을 여지가 있습니다. 미국 내 반도체 제조업이 발전하게 된다면, 반도체 제조에 필요한 재료와 부품 수급을 담당하는 미국의 반도체 관련 기업들 또한 수혜를 기대할 수 있을 것이기 때문입니다.

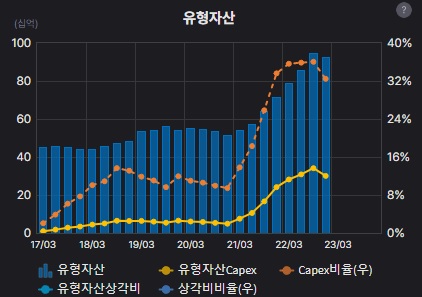

급격한 생산 CAPA 증가

월덱스는 증설을 통해 2021년부터 2022년까지 급격히 유형자산 Capex를 늘렸습니다.

이에 따라 생산 실적 또한 자연스럽게 급성장을 보였습니다.

이러한 생산 실적의 향상은 특히 실리콘에 집중되었으며, 금액기준으로 2021년 537억 원, 2022년 709억 원, 2023년 1069억 원의 생산 실적 급증을 보여주었습니다.(단순 성장률로 따지면 알루미나 또한 크게 성장하긴 했으나 금액적으로 크지 않고 매출 비중이 작습니다.)

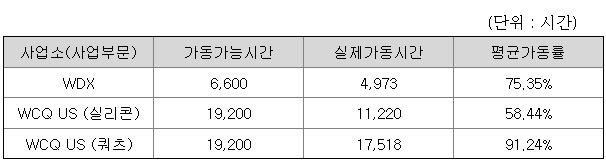

2022년 기준 가동률은 다음과 같았습니다.

월덱스의 평균 가동률은 75.35, WCQ 실리콘 부문의 평균 가동률은 58.44%로 아직 여유가 있는 상황입니다. 현재는 반도체 업황이 좋지 않아 가동률이 급격한 상승은 기대하기 힘들지도 모르겠으나, 성장하는 산업이자 시크리컬 산업인 반도체 산업의 업황이 좋아지게 된다면, 월덱스는 가동률을 올려 매출 성장을 할 수 있지 않을까 기대하게 되는 부분입니다.

결론

제품 구성 적으로도, 지역 별 매출 비중으로도 다변화 되어 있는 월덱스는 안정적 매출 창출력을 가지고 있어 보입니다. 성장하는 산업인 반도체 산업에서 안정적인 매출 구성을 가지고 있다는 것은 반도체 산업의 성장과 함께 매출 또한 안정적으로 성장할 수 있지 않을까 기대하게 만드는 점입니다.

또한 안정적인 원재료 수급을 바탕으로 하는 월덱스의 가격 경쟁력은 비용절감을 추구하는 반도체 제조업체들에게 있어 월덱스 제품에 대한 수요를 증가 시키는 요인으로 작용할 수 있지 않을까 합니다. 특히 지금처럼 반도체 업황이 안 좋을 경우에는 더더욱 말입니다.

하지만 역시나 가장 좋은 미래는 반도체 업황이 좋아지는 시기에 찾아올 것입니다. 이미 여유있는 생산 능력을 확보하고 있는 월덱스가 반도체 업황이 좋아져 가동률을 올릴 수 있게 되었을 때 더 큰 매출을 올릴 수 있지 않을까 기대해 보겠습니다.

※ 매수매도 추천이 아니며, 투자는 스스로의 리서치와 판단 하에 해야합니다.

카테고리 바로가기

'기업 분석(국내)' 카테고리의 다른 글

| 서진시스템 기업 분석 (0) | 2023.04.30 |

|---|---|

| 솔루엠 기업 분석 (0) | 2023.04.29 |

| 티씨케이 기업 분석 (0) | 2023.04.27 |

| 리노공업 기업 분석 (0) | 2023.04.25 |

| 코엔텍 기업 분석 (3) | 2023.04.23 |

댓글