NAVER 소개

NAVER(이하 네이버)는 인터넷 검색 사이트의 운영 등 온라인 정보제공사업을 영위할 목적으로 설립되었던 기업으로, 현재는 기존의 서치플랫폼 사업뿐 아니라 전자상거래(이커머스, 이하 커머스), 핀테크(네이버페이=N Pay 주력), 콘텐츠(웹툰이 주력), 클라우드 사업을 하고 있는 기업입니다. 이러한 사업 부문은 사업보고서의 매출 구성에서 크게 나눈 사업 부문일 뿐이며, 실제 네이버의 사업은 각각의 사업 부문에 있어서 여러 부분으로 세분화할 수 있고, 계열회사를 통해 다양한 영역에서 여러 가지 사업을 하고 있습니다. 2022년 사업보고서 기준 네이버는 네이버기업집단으로, 계열회사인 비상장 회사는 53개가 있습니다.

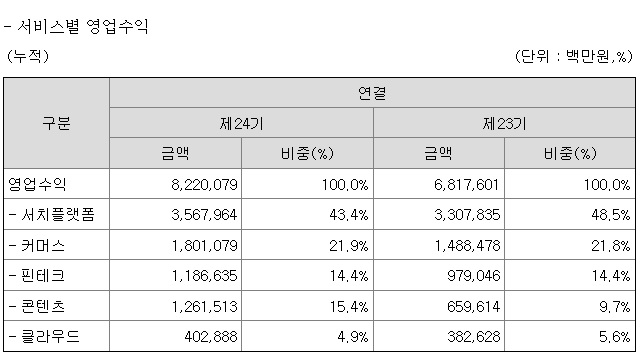

2022년 사업 부문 별 매출과 비중

네이버의 2022년 매출(=영업수익)은 약 8조 2201억 원이었습니다.

서치플랫폼 부문은 포털사이트 naver.com의 디스플레이 광고와 검색 엔진을 통한 광고 그리고 기타 연관 서비스를 통해 매출을 발생시킵니다. 해당 부문의 2022년 매출은 약 3조 5680억 원으로 비중 43.4%입니다. 전년 매출은 약 3조 3078억 원으로 매출 자체는 전년 대비 7% 증가하였으나, 이는 2021년의 매출 비중 48.5%에서 매출 비중은 감소한 것입니다. 이를 통해 다른 사업 부문의 매출 증가가 더 컸을 것임을 알 수 있습니다.

커머스 부문은 커머스 광고와 중개 및 판매 수수료, 네이버플러스 멤버쉽 등을 통해 매출을 발생시킵니다. 해당 부문의 2022년 매출은 약 1조 8011억 원으로 비중 21.9%입니다. 이는 전년 매출 약 1조 4885억 원에 비해 51% 증가한 것이며, 비중 또한 21.8%에 비해 증가한 것입니다.

핀테크 부문은 간편결제 서비스인 네이버페이(N Pay)와 디지털 금융 서비스를 통해 매출을 발생시킵니다. 해당 부문의 2022년 매출은 약 1조 1866억 원으로 비중 14.4%입니다. 이는 전년 매출 약 9790억 원에 비해 21% 증가한 것이며, 비중은 14.4%로 전년과 비슷했습니다.

콘텐츠 부문은 웹툰과 카메라 어플리케이션으로 시작한 스노우 그리고 기타 등을 통해 매출을 발생시킵니다. 해당 부문의 2022년 매출은 약 1조 2615억 원으로 비중 15.4%입니다. 이는 전년 매출 약 6596억 원에 비해 91% 증가한 것이며, 비중 또한 9.7%에서 대폭 증가한 것입니다.

클라우드 부문은 퍼블릭 클라우드 서비스인 네이버클라우드플랫폼, 업무 협업 도구인 네이버 웍스, AI 서비스인 네이버 클로바 등을 통해 매출을 발생시킵니다. 해당 부문의 2022년 매출은 약 4029억 원으로 비중 4.9%입니다. 이는 전년 매출 약 3826억 원에 비해 5% 증가한 것이며, 비중은 전년 5.6%에 비해 감소하였습니다. 매출 증가가 다른 사업 부문에 비해 소폭이었고 비중도 낮았던지라 전체 매출 비중에 있어 클라우드 부문의 비중은 매출이 증가하였음에도 오히려 감소한 것입니다.

전 사업 부문에 있어서 매출 증가가 있었으며, 특히나 51% 성장한 커머스 부문과 91% 성장한 콘텐츠 부문의 성장이 앞으로도 지속 될 수 있을지 주목해 볼 필요가 있어 보입니다.

2023년 1분기 사업 부문 별 매출

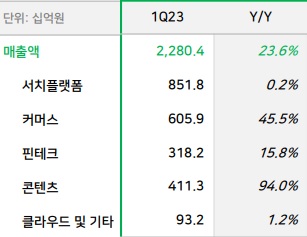

네이버의 2023년 1분기 실적은 서치플랫폼이 약 8518억 원으로 전년동기 대비 0.2% 성장, 커머스가 약 6059억 원으로 45.5% 성장, 핀테크가 약 3182억 원으로 15.8% 성장, 콘텐츠가 약 4113억 원으로 94% 성장, 클라우드가 932억 원으로 1.2% 성장하였습니다. 전 부문에 있어 전년 동기 대비 성장이 있었으나, 2022년에도 급성장을 보였던 커머스 부문과 콘텐츠 부문의 성장이 2023년에도 두드러지는 것을 알 수 있습니다.

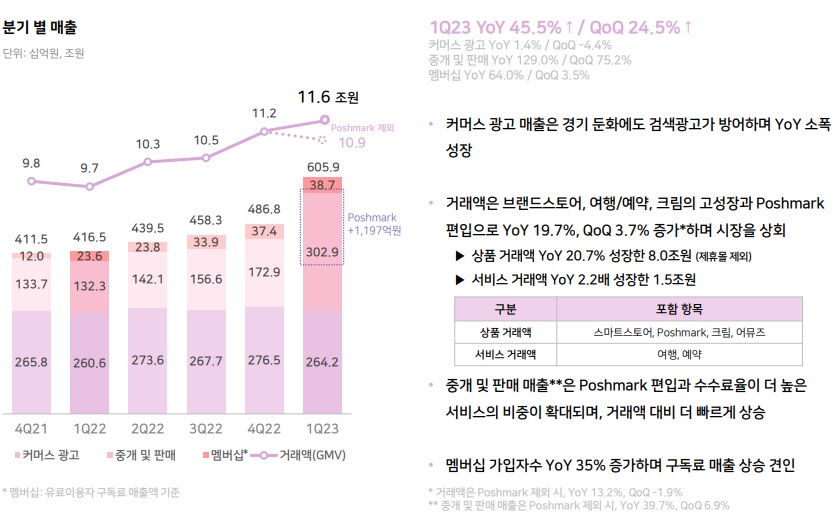

커머스

커머스 부문은 네이버 스토어, 여행이나 여행 예약, 신발 리셀 플랫폼 KREAM(크림)과 같은 전 부문의 성장과 함께 미국의 리셋플랫폼(중고거래 플랫폼) 기업 Poshmark(포쉬마크) 인수가 반영된 결과입니다.

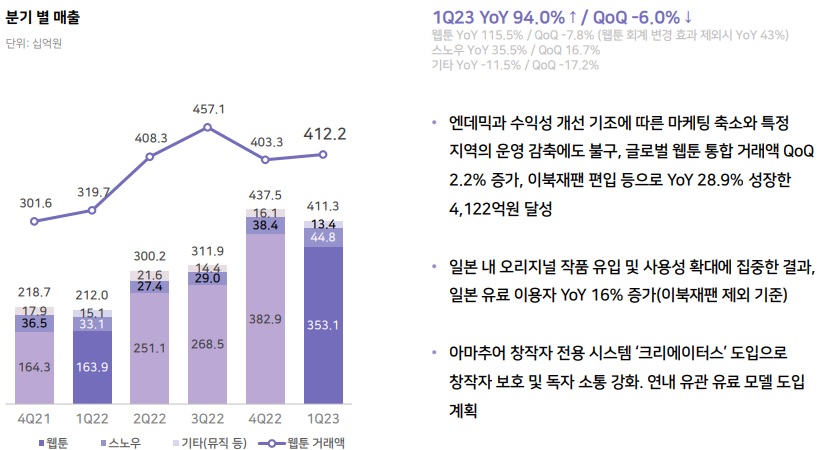

콘텐츠

콘텐츠 부문은 이북재팬 편입과 일본 내 유료이용자 증가 효과가 컸습니다.

강력한 경쟁 상대와 경쟁해야 하는 네이버

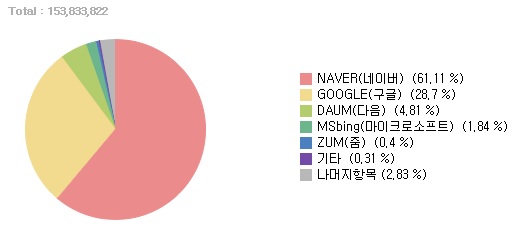

국내 검색 엔진 1위이지만 추격 당하고 있는 네이버

네이버는 국내 시장에서 검색 엔진 시장 점유율 1위입니다. 포털 사이트인 naver.com을 통해 뉴스, 카페, 블로그, 쇼핑, 웹툰, 증권, 부동산 등 다양한 분야의 콘텐츠와 서비스를 제공하고 있으며, 국내에서 가장 많은 사람이 이용하는 대표적인 포털 사이트이자 검색엔진으로 자리매김하고 있습니다.

가장 많은 사람이 이용하는 포털 사이트가 네이버이긴 하지만, 국내에서 가장 많이 이용하는 사이트 순위로는 네이버는 현재 3위입니다. 최근 시점 자료(2023년 4월 기준 자료)를 통해 발표된 내용에 따르면 가장 많이 사용하는 사이트 1위는 유튜브, 2위는 구글이기 때문입니다.

네이버가 국내 검색 엔진 시장 점유율 1위이긴 하나, 이는 네이버가 제공하는 다양한 서비스를 이용하는 포털 사이트 이용자들이 네이버 검색 엔진을 사용하기 때문에 가능한 것이며(네이버는 자신들이 제공하는 여러 서비스를 폐쇄적으로 서비스하며, 구글에선 검색을 통해 네이버 카페나 블로그의 자료의 검색이 용이하지 않은 측면도 이에 작용합니다.), 검색 엔진 본연의 정보 검색 능력은 구글에 비해 뒤처지는 것이 사실입니다. 네이버와 구글의 국내 검색 엔진 시장에서의 점유율 격차는 아직 크지만, 앞으로 AI 기술이 검색 엔진과 접목되어 검색 엔진 시장이 새로 개편되는 과정에서 이러한 격차는 더욱 빠르게 좁혀질 가능성도 존재합니다. 네이버는 AI를 통한 검색 엔진 개선 계획을 내놓고 있으나, 이는 가장 강력한 경쟁자인 구글도 마찬가지이며 마이크로소프트의 빙 또한 이런 AI접목을 통한 검색엔진 개선에 적극적인 모습을 보이고 있습니다. 현재 네이버 매출의 가장 큰 비중을 차지하는 서치플랫폼 부문은 포털사이트인 naver.com이 국내에서 가장 대표적인 검색 사이트로 사용되기 때문에 지금과 같은 매출을 창출할 수 있다고 본다면, 네이버는 가장 핵심이 되는 영역에서 상대하기 쉽지 않은 강력한 경쟁상대에게 추격받고 있는 상황인 것입니다.

세계최고의 기술력을 가진 빅테크와 경쟁해야하는 클라우드와 AI

클라우드 시장과 AI 분야 또한 강력한 경쟁상대(미국의 빅테크 마이크로소프트, 구글, 아마존)와 경쟁하고 있는 상황이며, 네이버 클라우드는 AWS와 Azure에 이어 국내 점유율 3위인 상황이지만 1위 AWS와 2위 Azure와 격차가 크고, AI 분야에서도 전 세계 탑티어인 마이크로소프트와 구글을 상대로 경쟁해야 하는 상황입니다. 해당 분야에 대한 기술력 자체만을 놓고 본다면 네이버가 많이 밀릴 수밖에 없는 것이 사실이지만, 포털사이트가 그랬던 것처럼 국내 이용자들에게 특화된 자체 서비스를 통하여 클라우드나 AI와 같은 유망 분야에 있어서 네이버만의 입지를 확보해야 할 것입니다.

네이버의 미래 핵심 사업으로 기대되는 커머스와 콘텐츠

위에서 2022년 매출과 2023년 1분기 매출을 분석하며 살펴본 바와 같이 네이버의 커머스와 콘텐츠 사업 부문은 아직 서치플랫폼에 비해 비중은 작지만 매우 빠른 성장속도를 보여주고 있습니다. 이와 같은 성장 속도를 지속할 수 있다면, 미래 네이버의 가장 큰 비중 비중을 차지하는 사업은 커머스와 콘텐츠가 될 것입니다.

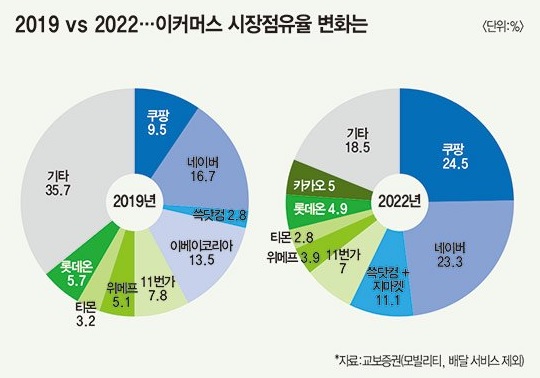

쿠팡과 국내 시장을 양분할 것으로 기대되는 네이버 쇼핑

기존 국내 이머커스 시장은 여러 업체들이 파편화된 형태로 점유율을 나눠가지고 있는 시장이었습니다. 아마존의 전략을 벤치마킹한 쿠팡이 급격하게 치고 올라오면서 국내 이커머스 시장 점유율 1위(2022년 점유율 24.5%)는 쿠팡이 되었고, 그런 쿠팡에 견 줄 수 있는 유일한 이커머스 서비스는 네이버 쇼핑(2022년 점유율 23.3)이 되어가고 있는 모양새가 현재 국내 이머커스 시장의 현황이라고 할 수 있습니다. 네이버는 국내에서 가장 많은 사람들이 이용하는 포털사이트라는 강력한 입지를 바탕으로 네이버 쇼핑을 이용하는 많은 사용자를 확보할 수 있었고, 네이버 자체적으로도 이러한 이커머스 부문에 대한 많은 투자와 소비자 유인책을 사용하면서 국내 이커머스 시장에서 쿠팡에 맞설 수 있는 유일한 플레이어로 떠오르고 있습니다.

리셀 커머스와 웹툰을 통해 해외 사업을 확장해 나가는 네이버

네이버는 리셀 커머스와 웹툰 분야에 있어서 적극적인 해외 시장으로의 사업 확장을 시도 하고 있습니다. 네이버가 인수한 미국의 Poshmark뿐 아니라 프랑스의 명품 리셀 플랫폼 Vestiaire Collective(베스티에르 콜렉티브)나 싱가포르 기반의 동남아시아 리셀 플랫폼 Carousell(캐러셀) 등에 투자하는 것으로 글로벌 리셀 커머스 시장에서 적극적으로 입지를 확보해 나가려 시도하고 있는 네이버입니다.

웹툰 분야에서도 네이버의 글로벌 확장성은 두드러집니다. 이미 국내 점유율 1위인 네이버는 웹툰 시장의 선구자 격인 한국 시장에서의 경험을 바탕으로 미국과 일본 등에 진출하고 있으며, 기존의 한국 웹툰뿐 아니라 현지 작가들의 작품도 계속 늘려나가며 글로벌 웹툰 시장에서 적극적인 행보를 보이고 있습니다.

결론

국내 사용자들이 가장 많이 사용하는 포털사이트인 동시에 국내 검색 시장 점유율 1등이라는 입지를 바탕으로 네이버는 명실상부한 대한민국 최고의 인터넷 테크 기업으로 자리매김하고 있습니다. 네이버는 그런 입지를 바탕으로 국내 검색 시장뿐 아니라 커머스와 콘텐츠 부문에 있어서도 강력한 입지를 구축하고 있으며, 클라우나 AI와 같은 분야에 있어서도 국내 기업들 중 가장 기술력이 두드러지는 업체입니다. 하지만 유망 산업인 클라우드나 AI에 있어서 국내 기업들 중 두드러진다고는 하나, 산업 내 최고 수준의 기술력과 강력한 글로벌 시장지배력을 가지고 있는 미국 빅테크와 정면으로 경쟁할 정도라고 하기엔 부족한 것이 사실일 것입니다. 그럼에도 불구하고 네이버는 자신들만의 잘할 수 있는 비교우위 영역을 구축해 나가면서 국내 시장에서 뿐 아니라 해외 시장으로도 확장성을 보여주려 다양한 시도를 하고 있습니다. 그런 부분에 있어서 특히 두드러지는 모습을 보이고 있는 분야가 리셀 플랫폼과 웹툰입니다. 현재 네이버의 사업 부문 별 성장 속도를 보더라도 커머스와 콘텐츠 부문의 성장은 매우 두드러집니다. 현재 매출 비중에 따른 네이버의 핵심 사업은 서치플랫폼 부문이지만 지금과 같은 성장이 지속된다면, 향후 네이버의 매출 비중이 큰 사업 부문은 커머스와 서치플랫폼으로 바뀌게 될 수도 있을 것으로 보입니다. 네이버가 국내 시장에서의 강력한 입지를 유지하는 동시에 해외시장에서 리셀플랫폼이나 웹툰 등을 통해 네이버만의 확고한 입지를 확보해 나갈 수 있다면 네이버의 미래를 기대해 볼 수도 있지 않을까 합니다.(주가 전망이 아닌 사업 전망에 대한 기대입니다.)

첨언

위에서 언급한 긍적적 기대와 전망은 단순히 사업적 영역에만 국한한 것으로 네이버의 주식의 매수를 추천하는 것은 아닙니다. 현재 네이버의 PER은 44.45입니다. 구글의 PER은 23.05, 마이크로소프트 33.66, 테슬라 PER은 45.22입니다.(해당 기업들의 PER은 야후 파이낸스를 참조하였습니다.) 네이버와 방금 언급한 미국의 첨단 기업들과의 사업 분야와 사업 구조 자체가 다르기에 단순 PER 비교를 하는 것은 무리가 있겠으나, 가장 비슷한 PER을 가진 기업인 테슬라의 경우만 보더라도 매출과 영업이익 성장속도에 있어서 네이버보다 훨씬 큰 성장속도를 보이고 있습니다. 현재까지 보인 성장속도와 PER만 가지고 기업의 밸류에이션과 미래 성장성을 단순 비교할 수 있는 것은 절대 아닙니다만(투하자본수익률인 ROIC 측면에서는 네이버가 위에서 언급한 미국의 첨단 기업들 대비 압도적입니다. 이처럼 어떤 측면을 더 중요하게 보느냐에 따라 밸류에이션에 대한 판단은 바뀔 수 있으며, 성장성 또한 참여하고 있는 분야와 시장에 따라 다르게 볼 수 있는 측면이 있습니다.), 제 주관적인 의견으로는 네이버가 현재 밸류에이션을 정당화(혹은 유지) 하기 위해서는 커머스 분야와 콘텐츠 분야의 성장성을 유지하는 동시에 해당 분야들의 성장성이 네이버 전체 성장성을 더 끌어올릴 수 있을 정도로 매출 비중을 보일 필요가 있을 것입니다.(현재까지보인 해당 부분들의 성장이 앞으로도 지속된다면 가능한 이야기입니다.) 네이버의 글로벌 사업 확장이 성공적으로 지속되어 네이버가 국내뿐 아니라 글로벌 시장에서도 강력한 입지를 구축한 기업이 되기를 기대해 보겠습니다. 이상입니다.

※ 매수매도 추천이 아니며, 투자는 스스로의 리서치와 판단 하에 해야합니다.

카테고리 바로가기

'기업 분석(국내)' 카테고리의 다른 글

| 영원무역 기업 분석 (0) | 2023.05.29 |

|---|---|

| 명신산업 기업 분석 (0) | 2023.05.27 |

| 참좋은여행 기업 분석 (0) | 2023.05.23 |

| 보라티알 기업 분석 (0) | 2023.05.22 |

| 한국가구 기업 분석 (2) | 2023.05.21 |

댓글