Johnson & Johnson 소개

존슨앤드존슨은 다국적 종합 헬스케어 기업이자, 대표적인 글로벌 탑티어 제약사입니다(최근 일라이릴리가 치고 올라오기 전까진 전 세계 제약사 중 시총 1위였고, 현재는 2위). 존슨앤드존슨의 하면 떠오르는 모두가 알만한 유명한 제품으로는 타이레놀, 리스테린, 밴드에이드(우리에겐 대일밴드라는 이름으로 익숙한 그 제품) 등이 있습니다. 이러한 제품들을 취급하는 것은 존슨앤드존슨의 소비자건강(Consumer Health) 사업 부문이며, 해당 부문은 존슨앤드존슨의 매출 비중이 가장 작은 사업 부문입니다. 이외에도 가장 큰 비중을 차지하는 제약(Pharmaceutical) 부문과 의료기기와 의료관련 제품을 취급하는 메디테크(MedTech) 사업부문을 가지고 있습니다.

매출 구성

사업 부문 별 매출

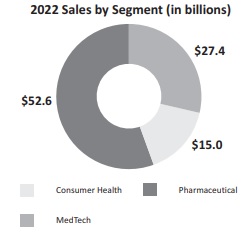

존슨앤드존슨의 2022년 매출은 약 81.5B 달러였으며, 제약 부문이 약 52.6B 달러로 55.4%, 의료기술 부문이 약 27.4B 달러로 28.9%, 소비자건강 부문이 약 15B 달러로 15.7%의 매출 비중을 보였습니다.

제약 부문 매출 구성

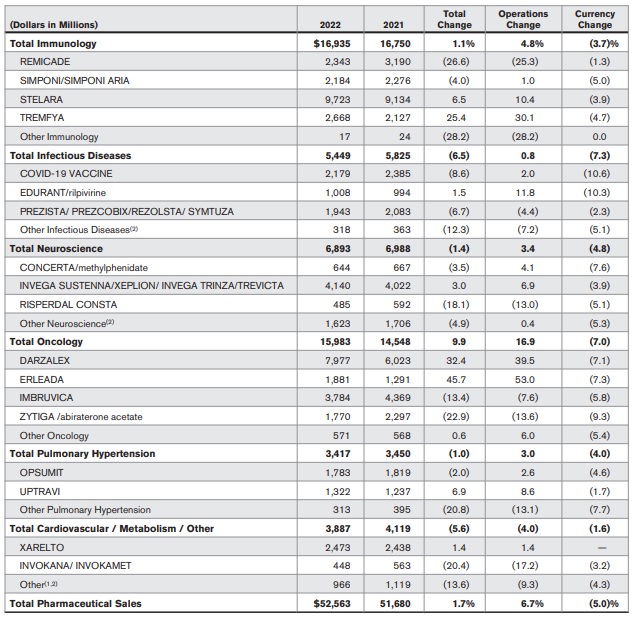

존슨앤드존슨의 제약 부문 매출을 치료 영역에 따라 크게 나눠 살펴보면 Immunology(면역학) 약 16,935M 달러, Infectionious Diseases(전염병) 약 5,449M 달러, Neurosicience(신경과학) 약 6,893M 달러, Oncology(종양학) 약 15,983M 달러, Pulmonary Hypertension(폐 고혈압) 약 3,417M 달러 그리고 그 밖의 기타 분야 약 3,887M 달러입니다. 글로벌 탑티어 제약사답게 다양한 치료영역에 대해 의약품을 가지고 있으며, 가장 매출 비중이 큰 분야는 면역학과 종양학 분야입니다.

가장 대표적인 제품 또한 면역학과 종약학 분야의 의약품이며, 약 9,723M 달러의 매출을 기록한 면역학 분야의 스텔라라(STELARA, 건선, 건선성 관절염, 크론병, 궤양성 대장염 치료제), 약 7977M 달러의 매출을 기록한 종약학 분야의 다잘렉스(DARZALEX, 다발성 골수종 치료제)가 가장 높은 매출을 보인 제품입니다. 성장세가 두드러지고 있는 의약품으로는 방금 언급한 다잘렉스나 트렘피아(TREMFYA, 중증 이상 건선치료제), 엘레아다(ERLEADA, 전립선 암 치료제)가 있으며 각각 순서대로 32.4%, 25.4%, 45.7%의 성장율을 보였습니다.

메디테크 부문 매출 구성

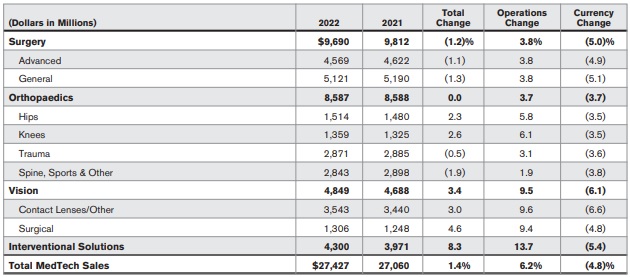

메디테크 부문은 크게 약 9690M 달러 매출의 Surgery(수술관련 의료기기 취급), 약 8,587M 달러의 Orthpaedics(정형외과 치료와 관련한 제품 취급), 약 4,849M 달러의 Vision(시력 교정과 관련한 제품 취급), 약 4,300M 달러의 Interventional Solutions(영상의학 관련 제품)으로 이루어져 있습니다. 가장 큰 매출 비중을 가진 분야는 수술과 정형외과 분야입니다. 해당 사업 부문에서 존슨앤드존슨은 단순히 의료기기를 취급하는 것을 넘어 AI와 로봇, 소프트웨어 기술을 통해 디지털 헬스케어 기반 종합 치료 솔루션을 제공하는 기업이 되는 것을 목표로 하고 있다고 합니다.

소비자건강 부문

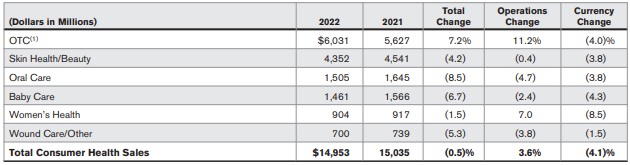

OTC는 Over The Counter의 약자입니다. 의사의 처방 없이 구입할 수 있는 약(한국으로 따지면 일반의약품)을 말합니다. OTC 분야에서 약 6,031M 달러의 매출을 올렸으며, 이외에도 피부건강과 미용, 구강 케어, 베이비 케어, 여성 건강, 상처 치료 및 기타 분야의 다양한 제품들이 소비자 건강 부분에 있습니다. 이들 제품들 중 상당수는 일반 소비자들에게 매우 친숙한 제품이며, 이 글을 읽는 분들 또한 존슨앤드존슨의 관련 제품들 중 몇 가지는 들어보았거나 사용하여 보았을 것입니다.

해당 부문은 최근 켄뷰(Kenvue, KVUE)라는 이름의 기업으로 분사하고 상장(2023년 5월 4일부터 거래 개시)하였습니다. 존슨앤드존슨은 해당 기업의 보통주 의결권 91.9%를 소유하고 있습니다.

연구 개발 투자와 파이프라인

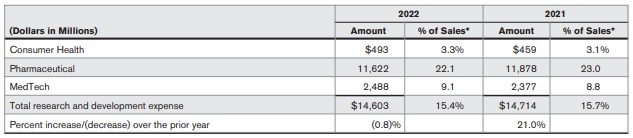

매출 대비 R&D

존슨앤드존슨은 전체 매출에서 15.4%인 약 14.6B 달러라는 금액을 R&D에 사용합니다. 이 중 약 11.6B 달러는 제약 부문의 R&D에 사용되며, 이는 제약 부문 전체 매출에서 22.1%에 해당하는 금액입니다.

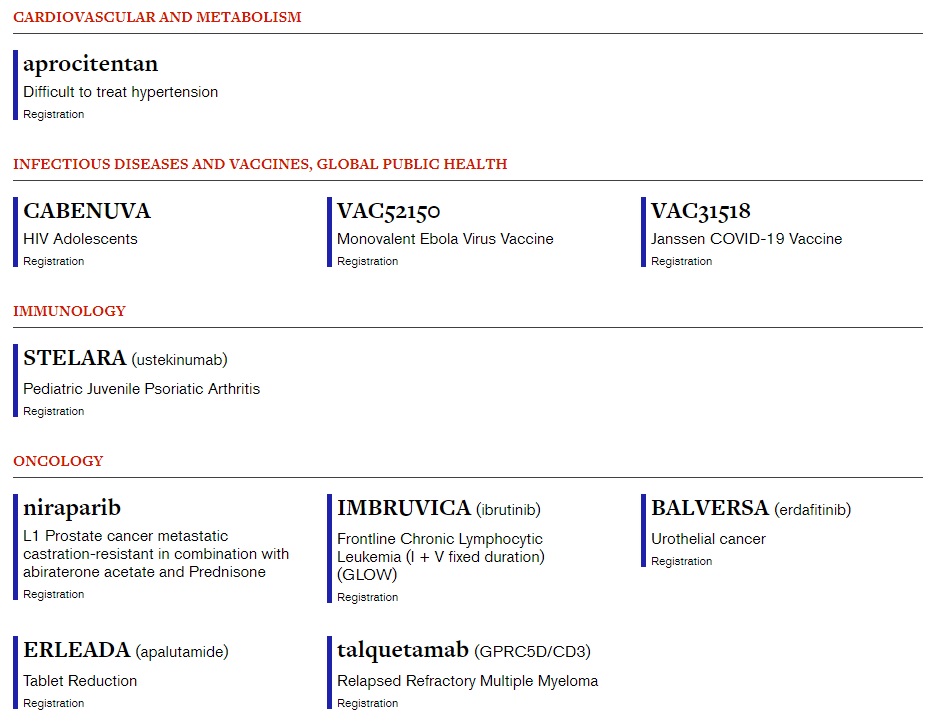

파이프라인

파이프라인은 연구개발(R&D) 중인 신약개발 프로젝트를 말하는 것이며, 임상 1상 23개, 임상 2상 24개, 임상 3상 45개의 파이프라인을 가지고 있으며, Registration(의약품 제조업체가 의약품의 안전성과 유효성을 입증하는 데 필요한 임상 시험 데이터, 제조 및 품질 관리 데이터, 안전성 및 유효성 데이터 등을 제출하는 의약품 출시전 단계) 단계만 해도 10개의 파이프라인을 보유하고 있습니다. 존슨앤드존슨은 100개 이상(총 102개)의 파이프라인을 가지고 있는 것이며, 글로벌 탑티어 제약사답게 다양한 파이프라인을 보유하고 있습니다.

결론

존슨앤존슨은 제약 부문만 따져봐도 글로벌 탑티어의 경쟁력을 가진 제약사(여러 치료영역에서 다양한 제품군을 가지고 있고, 100개 이상의 파이프라인 보유)이지만, 이외에도 메디케어나 소비자건강(현재는 분사했지만 대부분의 지분 보유) 분야에 있어도 확고한 자리매김을 하고 있는 종합 헬스케어 기업입니다. 제약 부문만 보더라도 여타 제약사 대비 안정적 매출을 창출할 수 있는 역량을 보유하고 있으며, 이외에 다른 영역까지 고려한다면 한층 더 안정적 매출 창출을 기대할 수 있는 기업입니다. 2022년 매출과 영업이익의 성장성이 둔화되는 모습(매출액 증가율 1.25% 영업이익 증가율 -3.44%, 실적부진의 주요 원인은 달러강세와 백신 판매 부진)을 보였으며, 주가 또한 지지부진한 모습을 보이고 있지만, 존슨앤드존슨의 저력과 향후 성장성에 대해 확신할 수 있다면 현재 밸류에이션은 나쁘지 않은 수준일 것이라 생각합니다.(현재 PER은 야후파이낸스 기준 약 34.09배로 제약사 치고 그리 높지 않은 수준의 밸류에이션을 보여주고 있는 상태, 참고로 저는 제약 분야에 대해 아무런 전문지식을 가지고 있지 않은 일반투자자일 뿐이니 제 주관적 의견에 큰 신뢰를 가지지 마시길 바랍니다. 단순히 밸류에이션 수준을 따진 것일 뿐 향후 주가 전망에 대해선 전혀 예상하지 못하겠습니다.) 물론 투자 결정에 대해 가장 중요한 전제조건은 탄탄한 이익 창출력과 장기성장성에 대한 확신이니 이에 대한 확신이 가능하다면 투자에 대한 고려가 가능할 것이라고 생각합니다(이외에도 본인의 투자성향이나 스타일에 따라 다른 요인을 주요 투자 결정 요소로 삼을 수도 있습니다. 존슨앤드존슨의 배당성향이 한 예가 될 수 있으며, 배당성향이 지난 10년 간 2014년을 제외하곤 매년 50% 이상이었으며 배당수익률은 2%대 이상이었었던 점은 매력이 될 수 있습니다.). 이상 존슨앤드존슨 기업 분석이었습니다.

※ 매수매도 추천이 아니며, 투자는 스스로의 리서치와 판단 하에 해야합니다.

카테고리 바로가기

'해외 기업 분석' 카테고리의 다른 글

| Qualcomm(퀄컴, QCOM) 기업 분석 (0) | 2023.06.12 |

|---|---|

| Texas Instruments(텍사스 인스트루먼트, TXN) 기업 분석 (0) | 2023.06.09 |

| Adobe(어도비, ADBE) 기업 분석 (0) | 2023.06.02 |

| Eli Lilly(일라이 릴리, LLY) 기업 분석 (1) | 2023.05.31 |

| Netflix(넷플릭스, NFLX) 기업 분석 (0) | 2023.05.28 |

댓글