어도비 소개

어도비는 미국의 소프트웨어 기업으로 그래픽 디자인, 사진, 영상 편집, 웹 개발, 디지털 마케팅, 전자 출판 등 다양한 분야에서 소프트웨어를 제공하고 있습니다. 어도비의 대표적인 소프트웨어로는 이미지 편집 툴 포토샵(Photoshop), 그래픽 디자인 툴 일러스트레이터(Illustrator), 영상 편집 툴인 프리미어 프로(Premiere Pro) 등이 있습니다. 해당 소프트웨어들은 각각의 분야에서 최고의 점유율을 가지고 있으며, 관련 분야 전문 종사자들에겐 너무나 친숙한 크리에이티브 디자인 툴입니다. 어도비는 이러한 소프트웨어들을 바탕으로 크리에이티브 소프트웨어 시장에서 강력한 장악력을 가지고 있는 기업입니다.

매출 구성

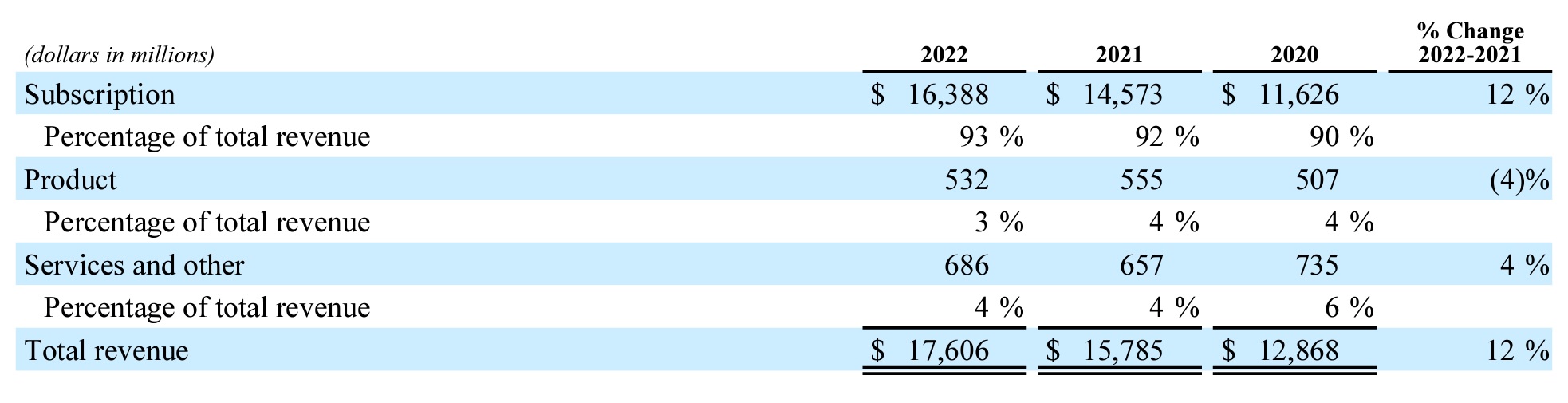

2022년 사업 부문 별 매출

어도비의 사업은 크게 Subscription(구독), Product(제품), Services and other(서비스와 기타) 부문으로 나눌 수 있습니다.

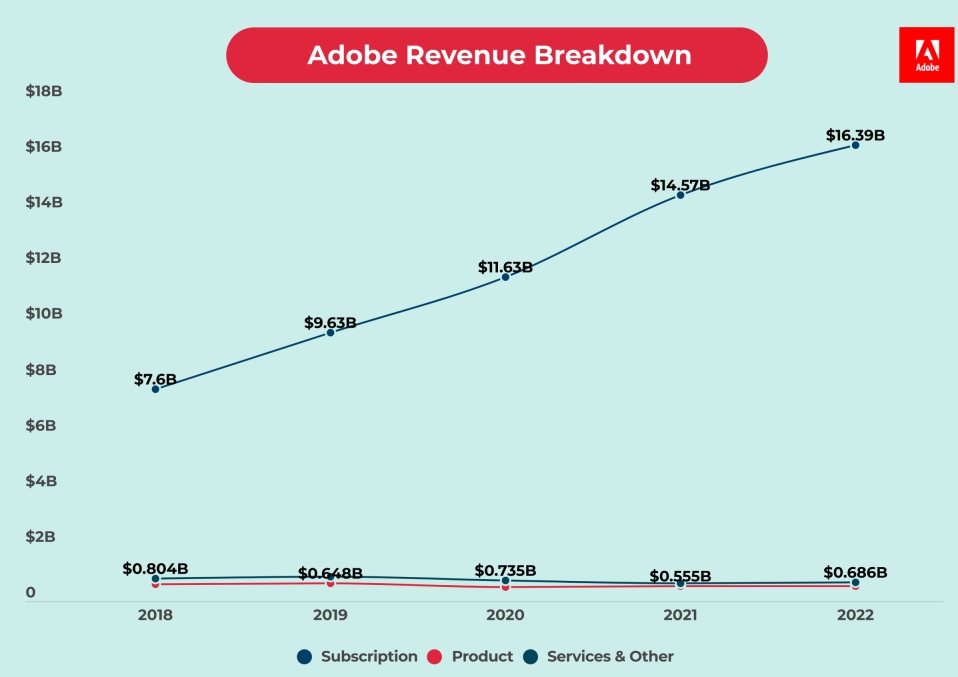

Subscription 부문은 소개에서 언급한 디자인 툴들이나 여타 소프트웨어들을 SaaS(Software as a Serice)의 형태(소프트웨어를 한번에 제품 형태로 판매하는 것이 아니라 일정 기간의 사용권을 판매하는 구독형식 서비스 제공을 말함)로 구독형으로 서비스하는 것으로 매출을 발생시킵니다. 해당 부문은 2022년 기준 약 16.4B 달러의 매출을 발생시켰고, 이는 총매출 약 17.6B 달러에서 93%에 해당하는 금액입니다.

Product 부문은 제품 판매(구독이 아닌 프로그램 제품 판매나 수수료 등)를 통해 매출을 발생시키는 부문입니다. 해당 부문은 2022년 기준 약 0.5B 달러의 매출을 발생시켰으며, 이는 매출 비중은 3%입니다.

Services and other 부문은 판매된 제품에 대한 관리 지원으로 매출을 발생시키는 부문입니다. 해당 부문은 약 0.7B 달러의 매출을 발생시켰으며, 매출 비중은 4%입니다.

어도비의 핵심 사업 부문은 다양한 소프트웨어를 구독 형식으로 제공하고 있는 Subscription 부문이라고 할 수 있으며 해당 부문의 매출 비중은 해마다 계속해서 늘고 있는 중입니다.

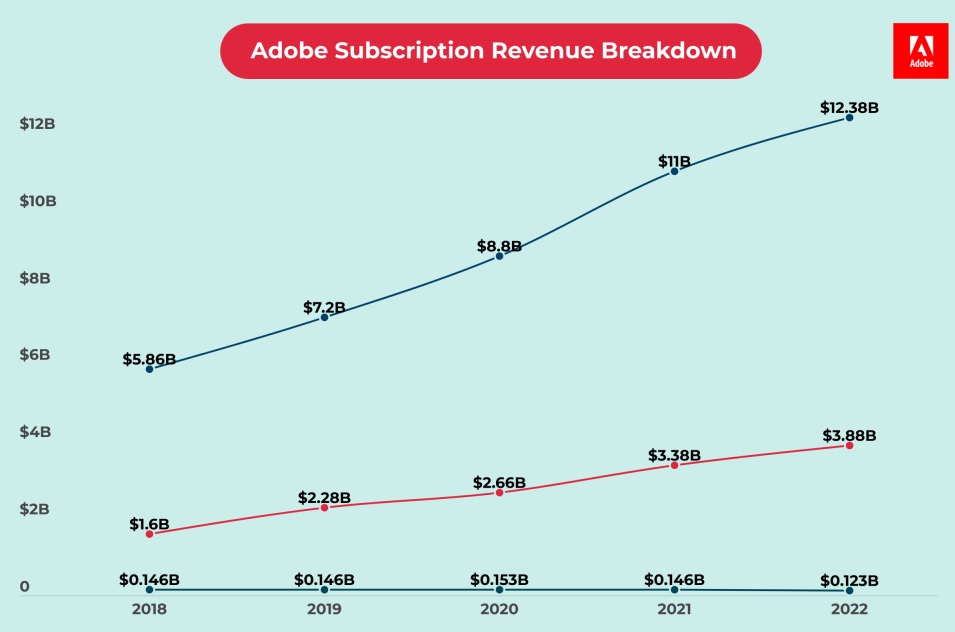

Subscription 부문은 또 다시 Digital Media(디지털 미디어), Digital Experience(디지털 경험), Publishing and Advertising(출판 및 광고)의 세 부문으로 세분화하여 살펴볼 수 있습니다.

Subscription 부문 세분화

Digital Media 부문은 개인, 팀 및 기업이 문서 및 콘텐츠를 보고, 공유하고, 참여하고, 협업하는 방식을 통해 콘텐츠를 제작, 게시 및 홍보하고 생산성을 올릴 수 있게 하는 제품, 서비스 및 솔루션을 제공하는 부문입니다. 해당 부문은 사진작가, 비디오 편집자, 그래픽 및 경험 디자이너, 게임 개발자와 같은 전문가에서부터 개인 콘텐츠 제작자, 학생, 마케터 등의 비전문가들까지 다양한 대상을 타깃 소비자로 삼고 있습니다. 해당 부문은 2022년 기준 약 12.4B 달러의 매출을 발생시켰습니다.

Digital Experience 부문은 브랜드와 기업이 고객 경험을 생성, 관리, 실행, 측정, 수익화 및 최적화할 수 있도록 지원하는 통합 플랫폼과 일련의 애플리케이션 및 서비스를 제공하는 부문입니다. 타깃 소비자는 마케팅 담당자, 광고주, 대행사, 게시자, 머천다이저, 판매자, 웹 분석가, 데이터 과학자, 개발자 및 C-suite 경영진을 대상으로 하며 비지니스적인 측면에서 서비스를 제공하는 부문입니다. 해당 부문은 약 3.9B 달러의 매출을 발생시켰습니다.

Publishing and Advertising 부문은 eLearning 솔루션, 기술 문서 출판, 웹 회의, 문서 및 양식 플랫폼, 웹 애플리케이션 개발, 고급 인쇄 및 Adobe Advertising Cloud 제품을 포함하여 다양한 시장 기회를 다루는 레거시 제품 및 서비스가 포함된 부문 입니다. 해당 부문은 약 0.1B의 매출을 발생시켰습니다.

어도비의 핵심 사업 부문인 Subscription 부문에서도 특히나 Digital Media 부문이 어도비의 매출의 대부분을 발생시키고 있습니다. 이러한 Digital Media 부문의 매출 비중은 매년 계속해서 증가하고 있는 추세입니다.

Digital Media 부문은 기업들이 디지털 콘텐츠를 만들고, 배포하고, 관리하는 데 필요한 제품과 서비스를 제공하며, Creative Cloud(크리에이티브 클라우드, 이미지 그래픽 비디오 오디오 편집과 웹디자인 웹개발 등을 수행할 수 있는 클라우드 서비스)와 Document Cloud(어도비 도큐먼트 클라우드, PDF와 관련한 클라우드 기반 소프트웨어 서비스)를 통해 매출을 발생시킨다고 할 수 있습니다.

이러한 두 클라우드 서비스는 어도비가 제공하는 가장 대표적인 서비스입니다.

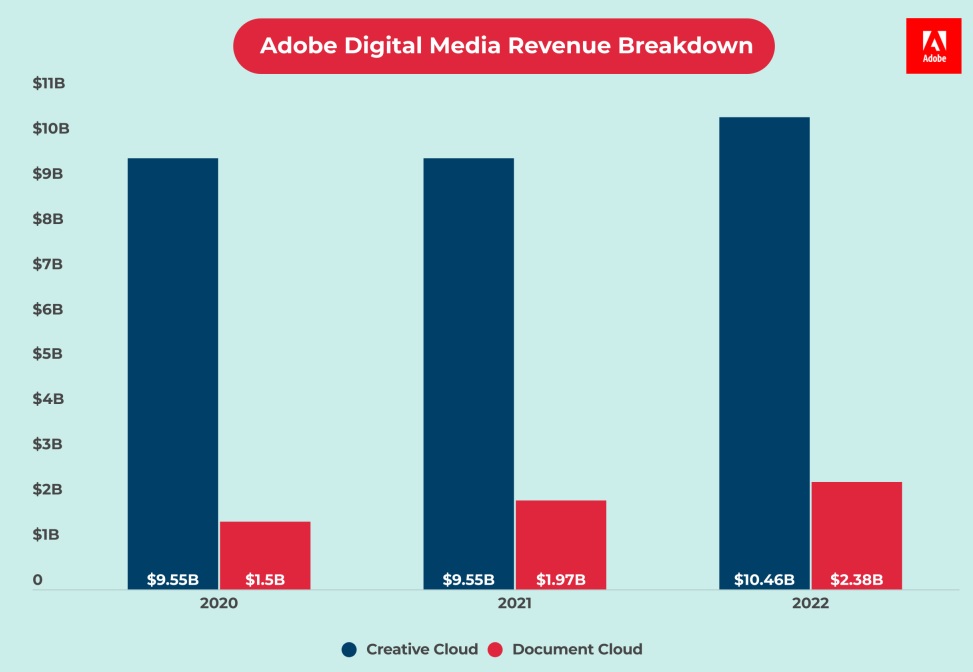

Digital Media 부문 세분화

Document Cloud는 흔히 사용하는 PDF(Portable Document Format, 종이 문서를 대체하기 위한 표준화 포맷)에 관련한 서비스를 제공합니다. PDF 파일을 만들고 읽는 데 사용되는 Acrobat이 여기에 포함됩니다.

Creative Cloud는 어도비의 가장 유명한 서비스들인 포토샵, 일러스트레이터, 프리미어 프로 등의 서비스를 포함하고 있는 클라우드 서비스입니다. 이러한 크리에이티브 클라우드 부문에서 제공되는 서비스들이야 말로 어도비의 가장 핵심이 되는 서비스라고 할 수 있습니다.

Creative Cloud는 어도비의 가장 핵심 서비스 답게 Digital Media 부문의 매출 대부분을 발생시킵니다.

2022년 기준, 10.46B의 매출이 Creative Cloud를 통해 발생하였으며, Document Cloud는 2.38B의 매출을 발생시켰습니다.

Creative 소프트웨어 산업 현황

Creative 소프트웨어 시장 전망

어도비가 구독 부문의 Digital Media에서 제공하고 있는 소프트웨어 서비스들은 각각 비디오, 이미지, 그래픽 등 다양한 영역을 포괄하는 Creative 소프트웨어 산업(이미지, 영상 등의 편집 디자인 툴 소프트웨어 산업)에 속한다고 할 수 있습니다. 이러한 Creative 소프트웨어 산업은 CAGR(연평균성장률) 7%가 예상되는 유망한 산업입니다.

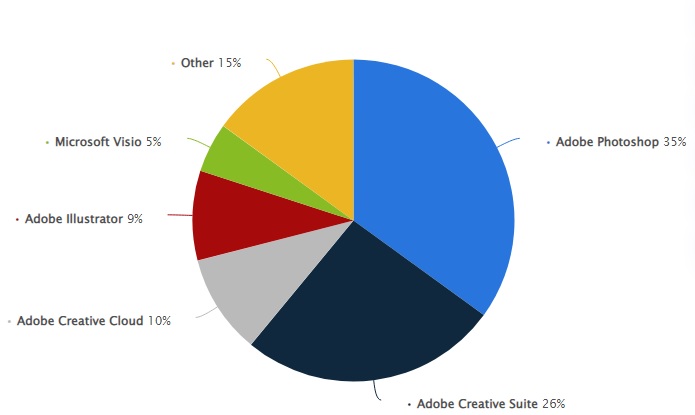

Creative 소프트웨어 시장 점유율

어도비는 해당 산업 내의 각각의 분야에 있어서 가장 높은 점유율을 가지는 소프트웨어들을 서비스로 제공하고 있습니다. 따라서 Creative 소프트웨어 산업내에서 어도비는 현재 가장 높은 점유율을 가진 기업입니다.

급변하고 있는 Creative 소프트웨어 산업의 트렌드

어도비는 가장 높은 점유율을 가진 강력한 Creative 소프트웨어 분야의 플레이어이지만, Creative 소프트웨어 분야의 트렌드가 급변하면서 어도비의 강력한 시장 장악력이 줄어들게 될 것이라는 전망이 나오고 있는 상황입니다. 해당 산업 내에서 어도비의 확고한 지배력에 대해 의심이 없던 시절도 있었으나, 쉽고 간편하다는 강점을 가진 그래픽 디자인 플랫폼 Canva(캔바)나 UI 디자인에 있어서 쉽고 간편한 동시에 협업에도 강점을 가진 Figma(피그마, 해당 기업은 현재 어도비가 인수하였습니다.)와 같은 경쟁자들이 나타나면서 향후 어도비의 시장 지배력은 위협 받을 것(기능적인 측면에 있어선 어도비의 우위는 유지 중이나 특히 편의성에 있어서 어도비에 큰 위협)이란 예측이 나타나기 시작한 것입니다.(해당 산업 내 트렌드가 간편함과 편의성적인 측면을 중심으로 개편될 것이란 예측) 또한 AI에 발달에 따라 나타난 이미지 생성 AI 서비스인 Midjourney(미드저니), Dall-E 2(달E 2), Stable Diffusion(스테이블 디퓨전)과 같은 서비스(사용자가 입력한 텍스트를 바탕으로 이미지를 생성해주는 ai 서비스)의 출현도 어도비를 위협하는 한 요소로 꼽힙니다.

급변하는 트렌드 변화에 대응하는 어도비

어도비는 이처럼 급변하는 Creative 소프트웨어 산업의 트렌드 변화를 주도하는 입장은 분명히 아닙니다. 정확히 말하면 다가오는 피할 수 없는 변화의 흐름에 경쟁자들보다 한 발 뒤쳐진 모습을 보이고 있었다고 보는 것이 맞을 것입니다. 이러한 상황에 대한 인식과 위기의식은 어도비 또한 분명히 가지고 있으며, 한발 뒤쳐지긴 했지만 어도비는 분명히 이러한 트렌드 변화에 대응하려는 시도를 하고 있습니다. 그러한 시도의 일환 중 하나가 위에서 언급한 Figma 인수입니다. Figma 인수에 대해선 너무 비싸게 인수한 것이 아니냐는 논란(2022년 200억 달러에 인수)이 있긴 하나, 결과만 놓고 어도비의 의도를 생각해 본다면 어도비로서는 더 이상 급변하는 시장의 트렌드에 뒤처질 수 없다는 강력한 의지가 느껴지는 인수였다고 생각합니다. 또한 어도비는 비지니스용 생성형 AI 서비스인 Sensei GenAI(센세이, 생성형 AI를 기반으로 프로젝트나 마케팅 프로세스의 전문화와 간소화를 지원하는 서비스)나 이미지 생성 AI 서비스 Firefly(파이어플라이, 논란이 되는 저작권 문제에서 벗어나 상업적으로 안전하게 사용할 수 있는 콘텐츠를 생성한다는 특징을 가지는 이미지 생성 서비스)를 차례로 내놓으면서 AI와 관련한 산업 내 트렌드 급변에도 대응하고 있는 모습을 보여주고 있습니다.

결론

당장 어도비의 크리에이티브 소프트웨어 산업 내 점유율은 가장 높은 상황이며, 기능적인 측면에서 어도비의 확고한 우위는 유지되고 있는 상황입니다. 그러나 확고한 해당 산업 내 시장 지배력이 의심조차 받지 않고 확고하던 이전과는 달리, 산업 트렌드가 급변하고 있는 상황에서 시장은 더 이상 어도비의 시장 지배가 확고할 것이라고 예상하고 있지 않은 모습을 보여주고 있습니다. 어도비의 PER 변화에서 이러한 점이 잘 드러나는데, 2022년을 제외하곤 어도비의 PER은 언제나 최소 50배 이상이었습니다. 어도비는 성장속도와 영업이익률 측면에서도 괜찮은 모습을 보여준 기업이었지만, 2022년 이전의 어도비의 PER은 앞으로도 계속될 어도비의 확고한 시장지배력을 바탕으로 한 프리미엄이 밸류에이션에 반영되어 있었다고 생각합니다. 어도비의 2022년 PER은 34.02배였으며, 현재의 PER(현재 야후 파이낸스 기준 35.77배)도 이와 차이가 크지 않은 상황입니다.(현재 어도비의 성장 속도와 영업이익률을 고려하면, 현시점 어도비의 PER은 제 개인적인 기준에선 고평가도 저평가도 아닌 적정 수준의 밸류에이션이라고 생각합니다.) 어도비가 보여주고 있는 급변하는 산업 트렌드 변화에 대한 대응을 바탕으로 어도비가 현재와 같은 시장지배력을 향후에도 계속 유지할 것이라고 생각한다면, 장기적 관점에서 어도비는 매력적인 투자 대상이 될 것입니다.(저는 해당 산업에 대한 이해도가 부족하여 미래에 대해 확신을 가지지 못하는 입장입니다.) 이상 어도비 기업 분석이었습니다.

※ 매수매도 추천이 아니며, 투자는 스스로의 리서치와 판단 하에 해야합니다.

카테고리 바로가기

'해외 기업 분석' 카테고리의 다른 글

| Texas Instruments(텍사스 인스트루먼트, TXN) 기업 분석 (0) | 2023.06.09 |

|---|---|

| Johnson & Johnson(존슨앤드존슨, JNJ) 기업 분석 (1) | 2023.06.06 |

| Eli Lilly(일라이 릴리, LLY) 기업 분석 (1) | 2023.05.31 |

| Netflix(넷플릭스, NFLX) 기업 분석 (0) | 2023.05.28 |

| AMAT(Applied Materials, 어플라이드 머티어리얼즈) 기업 분석 (1) | 2023.05.24 |

댓글