대덕전자 소개

대덕전자는 PCB기판을 생산 및 판매하는 하는 기업입니다. PCB란 Printed Circuit Board의 약자로 인쇄회로기판이라고도 합니다. PCB기판은 회로 위에 반도체나 전자부품 등을 실장하여 각 부품들을 전기적으로 연결(사람의 신체로 따지면 혈관과 신경망과 같이 연결)해 주는 역할(PC로 따지면 메인보드)을 합니다.

PCB기판 산업 전망

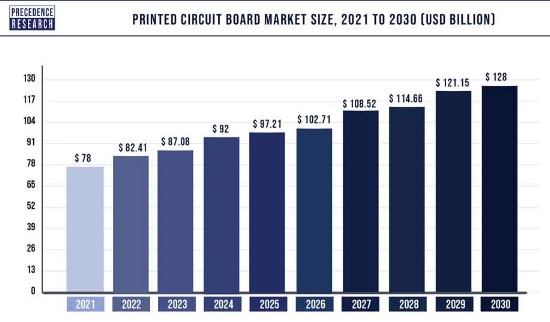

반도체나 전자부품이 전방산업의 첨단화(AI, 초고속 네트워크, 전기차 등)에 따라 더 고성능 제품이 요구되고, PCB기판 또한 반도체나 전자부품의 발전에 따라 함께 발전되어져야 하기에, PCB기판 산업은 기술의 발전과 함께 발전하고 성장하는 산업입니다. 글로벌 PCB기판 시장 규모는 2022년 824억 1000만 달러 였고, 2030년까지 시장규모 1280억 달러에 이를 것으로 예상되며, 예측기간 동안 CAGR(연평균성장률) 5.66%가 예상됩니다.(precedenceresearch 참조)

매출과 실적 현황

2022 매출액

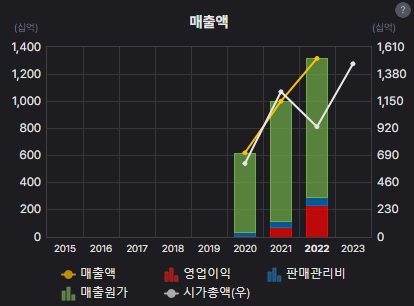

2022년 기준 대덕전자의 매출은 약 1조 3162억 원이었으며, 이는 전년(2021년) 대비 31.49% 증가한 수치입니다. 대덕전자의 매출액은 2020년부터 연단위 기준으로 지속적인 증가 추세를 보이고 있습니다.

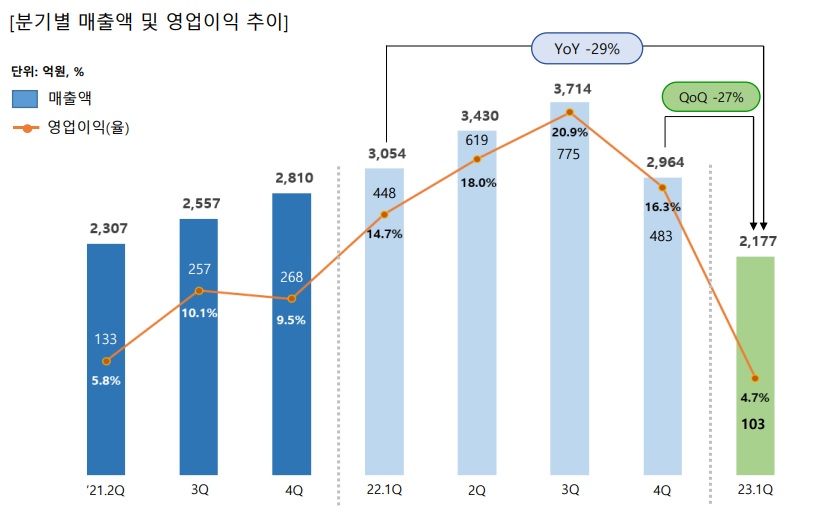

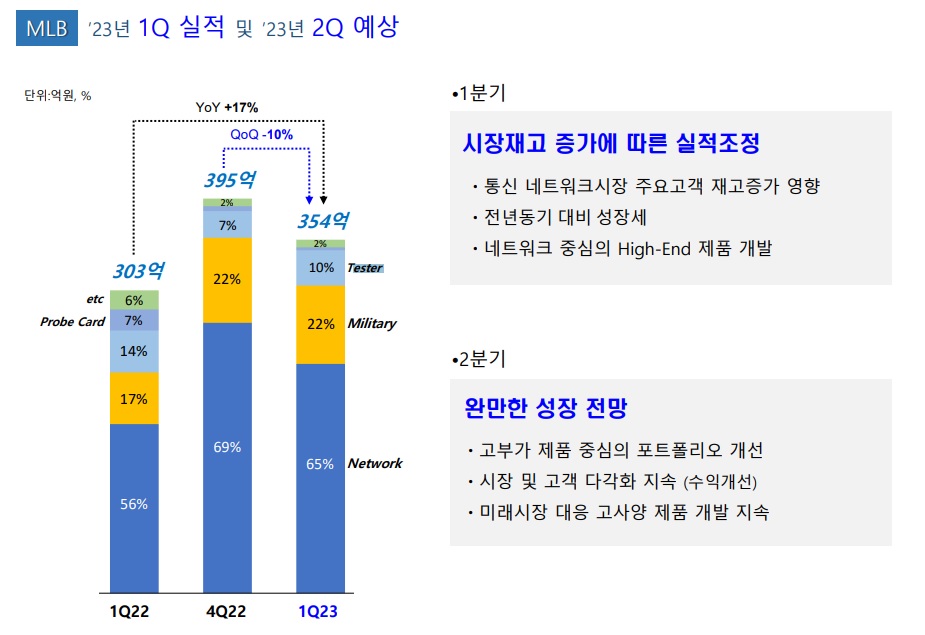

2023년 1분기 실적

2023년 1분기 매출은 약 2177억 원으로 전년대비 29%감소했으며, 이전 분기대비 27% 감소했습니다. 이러한 매출 하락 추세는 2022년 3분기의 매출 고점 이후로 지속되고 있는 중이며, 경기둔화에 따른 전방산업 수요 감소와 고객사 재고증가가 주요 요인입니다. 영업이익률 또한 마찬가지로 2022년 3분기 20.88%를 고점으로 지속 감소 중이며, 이는 매출감소에 따른 영업레버리지 효과 감소(고정비 부담 증가)로 인한 것입니다.

반도체 패키지와 MLB

대덕전자의 PCB기판 사업은 크게 반도체 패키지 부문과 MLB(Multi Layer Board, 다층회로기판) 부문으로 나눌 수 있으며, 해당 부문들은 다시 전방산업에 따라 나눠서 살펴볼 수 있습니다.

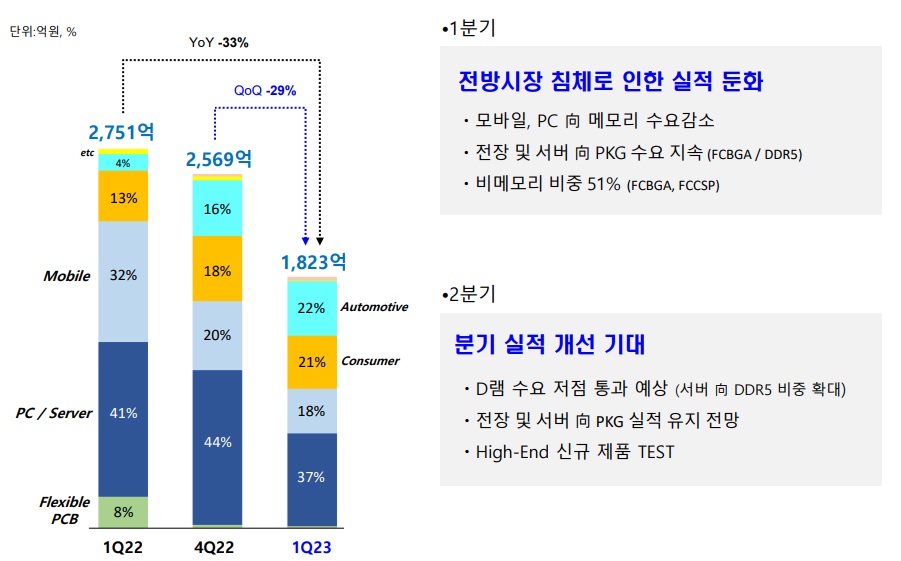

반도체 패키지 부문(2023년 1분기 기준 매출 비중 83.7%이었으며, 이 또한 전방산업 업황 둔화로 인해 기존 매출 비중 대비 많이 줄어든 수치입니다. 반도체 패키지 부문이 압도적으로 높은 비중을 가지고 있습니다.)의 현황은 다음과 같습니다.

전체적인 반도체 패키지 분야의 매출은 분기 별로 감소하는 추세이며, 특히나 PC나 모바일 쪽에서 전방산업 업황 둔화와 고객사 재고증가의 영향의 영향으로 매출 감소 폭이 큰 것을 알 수 있습니다(서버 쪽은 수요가 견조하다고 합니다.). Automotive와 Consumer 분야의 매출은 상대적으로 견조한 흐름을 보이고 있습니다. 향후 D램 수요가 저점을 통과하고, DDR5 비중이 확대됨에 따라 실적이 회복될 것이라 기대되며, 전장과 서버 분야에서는 지속적인 성장이 나올 것으로 기대된다고 합니다. 또한 High-End 신규 제품 TEST 또한 실적 개선의 기대요소 중 하나라고 합니다.

MLB부문(2023년 1분기 기준 매출 비중 16.3%)의 현황은 다음과 같습니다.

MLB부문의 2023년 1분기 매출은 2022년 4분기에 비해서는 10% 감소하였으나 전년동기 대비로는 17% 증가하는 모습을 보였습니다. 전방산업의 고객사 재고 증가에 따른 영향으로 최근 매출은 이전분기 대비 감소하였으나 Network 분야를 중심으로 High-End 제품을 개발하면서 고부가 제품 중심으로 포트폴리오를 개선하고 있어 향후 완만한 성장이 예상됩니다.

FC-BGA와 증설

FC-BGA

FC-BGA란 FC-BGA는 Flip Chip Ball Grid Array의 약자로 해당 기판은 고성능 반도체 패키지 솔루션 위해 사용됩니다. 더 좁은 패키지 공간에 더 밀도 높은 패키지를 가능하게 하여 고성능 반도체 칩의 성능을 끌어낼 수 있게 하기 때문에 첨단 기술과 더 높은 반도체 성능을 요구하고 있는 전방산업의 상황으로 인해 반도체 업체들의 FC-BGA 수요는 증가하고 있습니다.

증설

이에 대응하여 대덕전자는 지속적으로 증설을 해왔고 증설을 하고 있는 중입니다. 대덕전자는 FC

BGA 중심의 반도체 패키지에 2020년부터 2024년까지 약 5,400억 원 규모의 투자를 진행하고 있으며, 이러한 투자로 대덕전자는 2024년 FC-BGA 매출액 CAPA 4000억 원 이상을 확보할 것으로 추정된다고 합니다. 이와함께 부가가치가 낮은 사업군의 제품들의 비중축소로 전체적인 제품믹스를 고부가가치 제품 비중을 올리는 방향으로 전환해나가고 있기도 합니다.

결론

대덕전자는 지속적인 증설과 고부가가치 제품군으로의 비중 개선을 통해 지속적으로 매출과 영업이익 그리고 영업이익률을 개선하는 모습을(2020년부터 현재까지 연 단위로) 보여주고 있는기업입니다. 최근 들어서는 경기둔화로 인해 전방산업 업황이 좋지 않고, 고객사 재고 증가로 인해 이전까지의 성장세가 꺾인 모습의 실적을 보여주고 있지만, 이러한 좋지 않은 업황이 영원하진 않을 것이라고 볼 때 향후 업황개선 국면에 있어서 다시금 그 성장세를 회복할 것으로 예상됩니다. 특히나 서버나 전장 등의 전방산업의 수요는 견조하며 앞으로의 성장 또한 지속적으로 이루어질 것으로 예상되고, 여타 분야들 또한 경기회복 국면에서 수요가 살아난다면 대덕전자의 실적은 매출과 영업이익 영업이익률에서 모두 성장을 보여줄 수 있는 포텐셜을 보여줄 수 있지 않을까 합니다. 이상 대덕전자 기업분석이었습니다.

※ 매수매도 추천이 아니며, 투자는 스스로의 리서치와 판단 하에 해야합니다.

카테고리 바로가기

'기업 분석(국내)' 카테고리의 다른 글

| GST 기업분석 23년 7월 2일자 (0) | 2023.08.04 |

|---|---|

| 바텍 기업 분석 (1) | 2023.06.20 |

| 에프앤가이드(FnGuide) 기업 분석 (0) | 2023.06.17 |

| 인바디 기업 분석 (0) | 2023.06.16 |

| F&F (에프앤에프) 기업 분석 (0) | 2023.06.11 |

댓글